来源:中国石化报 时间:2023-04-10 08:00

阅读提示

3月24日,由中国新型储能产业创新联盟主办的中国新型储能高质量发展大会在京举行。大会聚焦新型储能行业发展热点问题,为新型储能高质量规模化发展建言献策。会议同时发布了新型储能行业蓝皮书《中国新型储能发展报告2023》,从发展基础、需求分析、技术路线、工程应用、产业发展、政策梳理、观点阐述等多个方面,对2022年以来我国新型储能发展状况进行了全面梳理。

□本报记者 马 玲

在3月24日举行的中国新型储能高质量发展大会上,国家能源局能源节约和科技装备司副司长刘亚芳表示,新型储能对能源转型的支撑作用已初步显现。为进一步夯实新型储能高质量规模化发展的基础,要推动新型储能科学合理配置,提高新型储能设施利用效率,推动多元化新型储能技术应用和产业发展,完善新型储能标准体系。

大力发展新型储能支撑能源转型

随着新能源快速发展,电力系统调节能力建设逐步成为重中之重,新型储能在促进新能源大规模开发消纳、支撑电网安全稳定运行、保障用户灵活高效用能等场景中发挥了关键调节作用,成为支撑新型电力系统构建的关键技术装备,具有广阔的应用前景。

2022年我国新能源发电装机规模达到7.6亿千瓦,比2021年增长19.5%,占全部电源装机规模的29.6%。我国统一电力市场建设稳步推进,新型储能市场主体地位逐步确立,为新型储能规模化发展创造了条件。

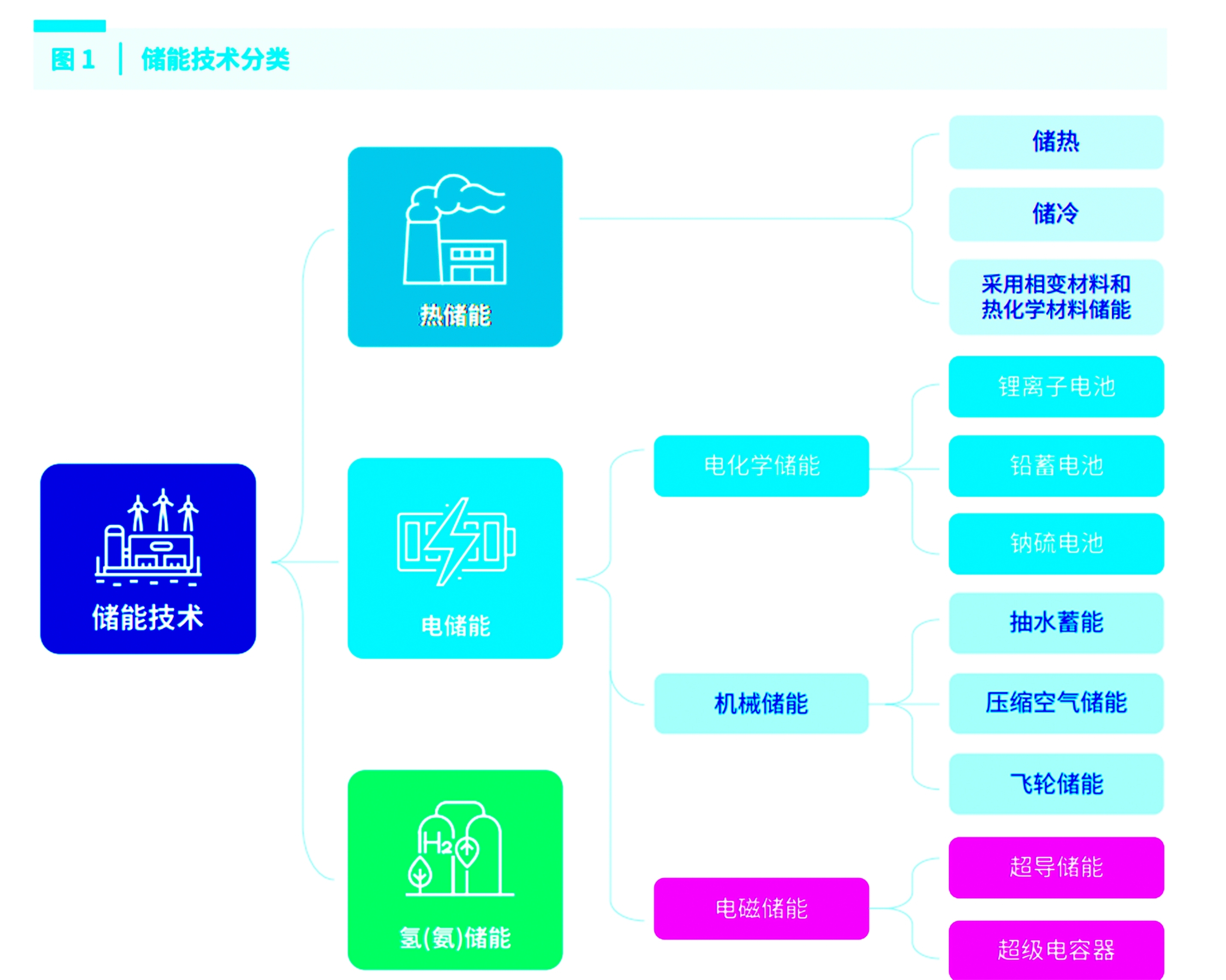

根据能量存储形式的不同, 广义储能技术主要分为热储能、电储能、氢(氨)储能三大类,其中,电储能包括电化学储能、机械储能和电磁储能。新型储能主要指“除抽水蓄能外,以输出电力为主要形式,并对外提供服务的储能项目”。目前在电力系统的储能项目中,抽水蓄能仍是主要方式,以电化学储能为代表的多种新型储能方式正迅猛发展,由于建设周期短、选址灵活、调节能力强,其与新能源开发消纳更加匹配,优势逐渐凸显。

与常规电源相比,新能源发电单机容量小、数量多、布点分散,具有显著的间歇性、波动性、随机性等特征。随着新能源大规模开发、高比例并网,电力电量平衡、安全稳定控制等面临前所未有的挑战。

为鼓励新型储能产业发展,利好政策密集出台。此前,国家发展改革委、国家能源局发布《关于加快推动新型储能发展的指导意见》,从国家层面首次提出装机规模目标:预计到2025年,新型储能装机规模在3000万千瓦以上,接近当前新型储能装机规模的10倍,实现新型储能从商业化初期向规模化发展转变;到2030年,实现新型储能全面市场化。

“截至去年底,我国新型储能装机规模约870万千瓦,新增装机规模相比2021年增长超110%,平均储能时长约2.1小时,对能源转型的支撑作用已初步显现。”刘亚芳表示。

“十四五”中后期,我国全社会用电量仍将保持刚性增长,部分省市存在电力保供压力。新型储能与新能源结合,可发挥顶峰供电作用,是缓解电力供应压力的有效手段之一。我国新能源发展将进一步提速,年均新增装机规模1亿~2亿千瓦,各地新能源消纳压力持续增大,需要配置一定规模的新型储能来增强系统调节能力,防止大规模弃风、弃光现象。根据各省规划,配套新能源建设的新型储能需求合计超过6000万千瓦。

新型储能产业呈规模化发展趋势

得益于市场需求和政策导向双重驱动,新能源保持快速发展势头,预计2030年风能和太阳能发电装机容量将在12亿千瓦以上,将超过煤电成为装机规模主体。无论是集中式新能源规模化、集约化开发,还是分布式新能源就近消纳,都离不开新型储能技术的支持。

中国新型储能产业创新联盟常务副理事长谭立斌表示,新型储能是构建新型电力系统的重要支撑,是推动能源绿色低碳转型的关键技术,对构建清洁低碳高效的能源系统意义重大。在“双碳”目标下,随着新能源占比逐渐提高,新型电力系统对新型储能的高质量规模化发展提出迫切需求。新型储能装机规模增长提速,预示着储能产业从起步期迈向规模化发展新阶段。

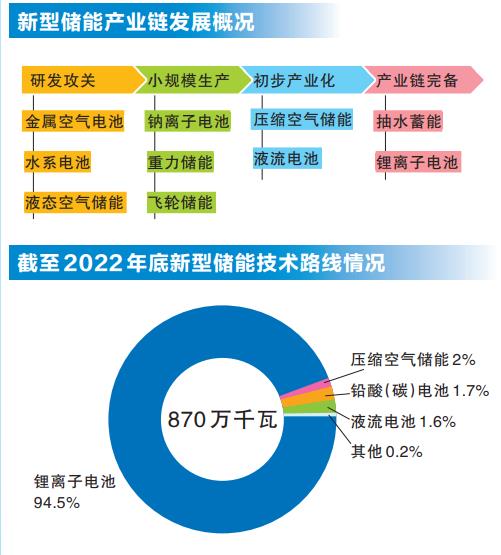

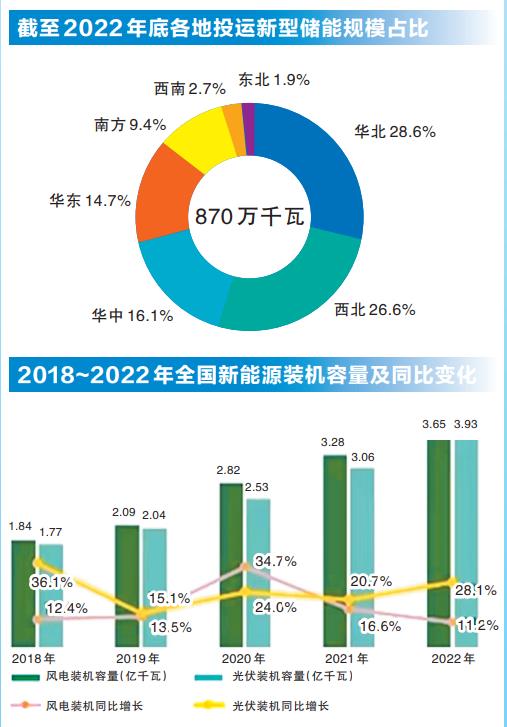

电力规划设计总院副总工程师戴剑锋介绍,截至2022年底,我国新增装机规模超过450万千瓦,比上年增长110%。华北、西北地区已投运新型储能装机规模分别占全国的28.6%和26.6%;去年新型储能装机规模新增超过30万千瓦的地区有6个。

2022年投产的新型储能项目单机单站规模不断扩大,其中锂离子电池储能项目单站最大规模超过200兆瓦,压缩空气储能单机规模、液流电池储能单站规模均突破100兆瓦。新增新型储能项目储能时长以2~4小时为主,部分新型储能项目储能时长在4~6小时。总体来看,新型储能规模化发展趋势愈加明显。

据美国能源信息署(EIA)预测,至2050年,风能和太阳能发电将占到可再生能源发电量的72%,较2020年占比提升近一倍。风能和太阳能等新能源所特有的间歇性和不稳定性将推动全球储能市场快速发展。电化学储能作为新型储能方式的代表,未来发展前景尤为广阔。到2026年,中国电化学储能总装机规模将跃居全球首位,占比22%,几乎与欧洲全境的总装机规模持平,较美国高7个百分点。

新型储能技术多元化发展

从技术成熟度来看, 我国是目前全球储能技术基础研究最活跃的国家之一。新型储能包括机械储能、电化学储能、化学储能、热储能、电磁储能等多种技术路线。不同技术路线各有优劣。

中国工程院院士刘吉臻表示,要提高电能在终端能源消费中的比重,需要突破电网、储能、氢能等综合能源技术瓶颈,实施可再生能源替代行动,加大力度规划建设以大型风电光伏基地为基础、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。

中国工程院院士杨春和分析了地质储氢作为经济安全大规模储氢方式面临的机遇与挑战。他认为,地质储氢为克服新能源电力存储难以实现大规模、长周期、跨季节的局限性提供了新的解决思路,地质储氢涉及多场多相多尺度耦合等复杂情况,是采矿工程、工程地质和储能等学科深度交叉融合的突破口。

清华大学电机系主任康重庆认为,新型电力系统中储能技术具有“功率支撑、电量转移”的技术特性,要围绕“多元化、数字化、市场化”大力发展新型储能技术,其中,多元储能技术可对系统起到跟踪发电计划、辅助系统调频、提供容量备用等多种支撑作用。

戴剑锋介绍,锂离子电池储能已形成较为完备的产业链,2022年我国储能型锂电池产量突破100吉瓦时,比上年增长超过200%。在已投产的新型储能装机规模中,锂离子电池储能规模仍居主导地位,占比约94.5%。2022年新增新型储能装机规模中,锂离子电池占比比上年下降5个百分点,压缩空气储能、液流电池储能发展提速,通过试点示范项目实现规模化应用,占比分别达到3.4%、2.3%,带动了相关产业链快速发展。此外,钠离子电池储能、二氧化碳储能、重力储能等新技术陆续开展示范应用,我国新型储能技术呈现多元化发展趋势。

在推动技术规模化应用过程中,需要针对不同的应用场景,筛选出能够满足电网高安全性、大规模、长寿命、低成本、高效率等需求的主流技术。例如,压缩空气储能被视为抽水蓄能的最佳替代品,两者同属于机械储能,具备容量大、寿命长等优点,而压缩空气储能选址条件更宽松,对生态环境影响更小,适用于电网削峰填谷、集中式可再生能源并网等大容量长时储能场景;飞轮储能瞬时功率大,具有毫秒级响应速度和分钟级放电时间,更适合电网调频、改善电能质量等高频短时场景;氢(氨)储能近来愈加受到关注,原理是利用“电-氢-电”的互变性实现能量存储和释放,具有清洁低碳、存储时间长、运输距离远等优势,在大规模长距离能量储运场景中优势明显。

储能商业模式与市场机制有待进一步完善

新型储能配置灵活、响应迅速,更加适合新能源储能消纳。2022年3月,国家发展改革委、国家能源局发布《“十四五”新型储能发展实施方案》,明确新型储能独立市场地位。同年5月,独立储能的定义首次明确,完善了新型储能相关市场机制、价格机制和运行机制,指出电网侧独立储能不承担输配电价和政府性基金及附加费用,新型储能盈利模式逐步明确。

我国新型储能产业发展迎来重要战略机遇期,成为催生能源工业新业态、打造经济新引擎的突破口之一。尽管行业发展迅速,但实现商业化依然充满坎坷。安全困境犹存、成本疏导难、新能源配储利用率低,是困扰新型储能规模化发展的“三座大山”。

我国多地将配建储能设施作为新能源场站并网或优先调度的前置条件,但建设成本往往由新能源企业单一市场主体承担,影响了项目投资积极性。中国电力企业联合会此前发布的《新能源配储能运行情况调研报告》显示,新能源配储等效利用系数较低,储能项目“建而不用”问题突出。

清华大学电机系主任康重庆表示,要从“安全性、经济性、低碳性”的角度全面评估储能价值,充分考虑储能参与的灵活性资源市场机制、灵活性成本分摊机制。

电化学储能发展迅猛,但技术经济性仍有待提升。“与抽水蓄能机组相比,锂离子电池储能寿命较短、可用容量不断衰减,全寿命周期度电成本较高。”南方电网储能股份公司储能科研院院长陈满表示,目前储能参与电能量市场、辅助服务市场等电力市场的机制还处于起步阶段,储能商业模式与市场机制有待进一步完善。

中国新型储能产业创新联盟常务副理事长高纪凡建议,推动新型储能健康发展要充分发挥市场在资源配置中的决定性作用,更好发挥政府作用,完善市场化交易机制,丰富新型储能的参与交易品种,配套市场监管规则,推动新型储能与电力系统各环节深度融合发展;加快推动商业机制和模式体制机制创新,在重点地区先行先试,推动技术革新、产业升级,促进新型储能市场化可持续发展;强化技术攻关,构建新型储能创新体系,增强我国储能产业整体竞争力,完善储能产业链,解决储能产业链的卡脖子问题,实现新型储能产业高水平走出去;强化标准的规范引领作用,结合新型电力系统的建设需求,建立涵盖新型储能项目建设、生产运营全流程安全环保技术管理等专业技术内容的标准体系。

现阶段,美国、欧洲、澳大利亚等拥有更成熟的储能市场机制,共性特征在于放开电价管制并建立某种竞价机制,让储能主体从电价波动(充电和放电的价差)中获得商业收益,相比之下,我国的电力市场化和新型储能参与市场方式还有优化空间。

目前,国内抽水蓄能已有适用的容量电价机制,但容量电价是否覆盖新型储能尚在讨论中,容量电价是一种经济激励机制,使机组能够获得电力能量市场和辅助服务市场以外的稳定收入,有利于提高储能投资回报确定性。在新型储能参与市场方式方面,储能既可以提供削峰填谷、容量资源、调频备用等市场化程度较高的服务,又可以提供延缓输电投资、增强电网稳定性等尚被管制的服务,收益体现在多个环节,成本却往往由单一环节(主要是发电侧)承担,使其市场定位模糊,由此造成了成本疏导不畅、社会投资意愿不强等问题,因此,明确新型储能的市场定位对其市场化发展至关重要。

夯实新型储能高质量规模化发展基础

新型储能要实现高质量规模化发展,必须夯实基础。《中国新型储能发展报告2023》指出,为避免新型储能发展过程中出现总量失衡、结构失调和布局错位的问题,需要加强规划指引。各地应从新型电力系统建设的具体要求出发,结合实际情况,编制中长期新型储能发展规划,合理确定新型储能发展规模、优化布局。

新型储能领域的竞争核心是创新能力的竞争。目前,新型储能仍处于发展初期,在核心材料、关键部件、系统集成、调度运用、安全防护等方面还有大量难题有待解决。未来,应充分调动各方积极性,加大新型储能技术创新力度,通过打造一批原创性技术,带动产业升级。当前,业界主要从延长电池组循环寿命、合理降低供应链成本、优化储能冷却和集成方式技术等角度,助力新型储能技术实现规模化应用。

为解决当前新型储能项目成本回收困难的问题,应进一步加强新型储能价格机制研究,按照“谁受益、谁付费”的原则,结合电力市场建设情况,因地制宜,灵活运用市场和政策两种手段,创新商业模式,让新型储能的价值得到充分体现和回报。

当前,新型储能在装备制造、规划设计、调度运行、安全防护等方面的标准供应能力明显不足,导致项目实施过程中普遍存在一些问题,未来应进一步加快新型储能标准建设步伐,加大新型储能技术的试点示范力度,通过工程实践尽快总结提炼,形成一批急需的标准、规程、规范,解决因标准缺失造成制约的问题,让新型储能技术真正能用、好用。