来源:中国石化报 时间:2024-02-07 10:18

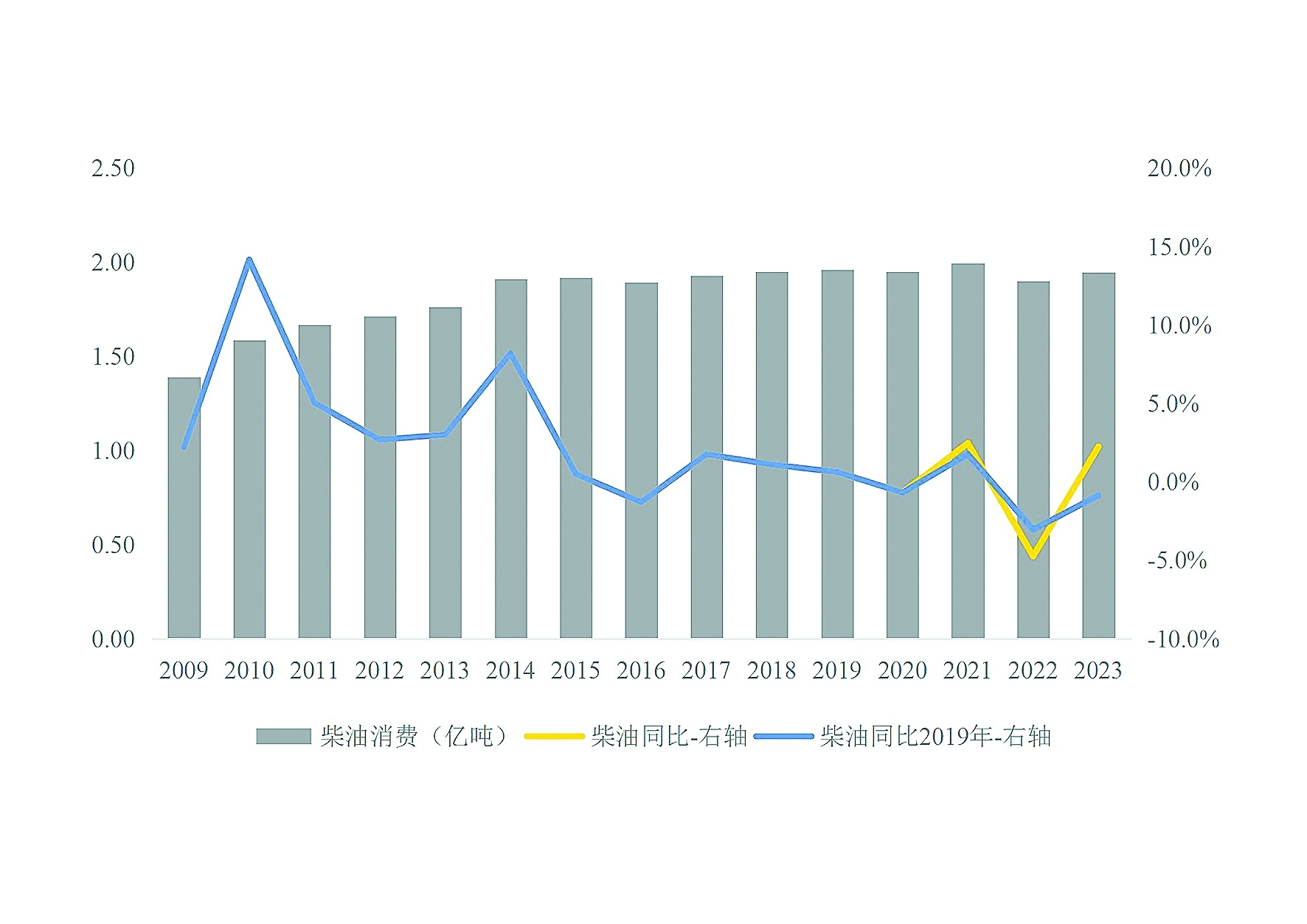

估计2023年国内柴油消费规模接近1.95亿吨,比上年增长2.3%,较疫情前水平(2019年)降低1%;预计2024年国内柴油消费规模将稳中略降,保持在1.94亿吨

阅读提示

柴油消费涉及行业较多,包括中大型商用车、农用车、农业机械、铁路运输、内河船舶、电力调峰、建筑机械等,与我国宏观经济发展形势和产业结构紧密相关,2015年前后国内柴油消费逐步进入增长停滞阶段。2023年,国内成品油行业在经历了极不平凡的三年后完成过坎爬坡,柴油消费随着用油行业生产节奏恢复正常得到修复,但受宏观经济恢复进程及替代因素影响,仍低于2019年水平;预计2024年柴油消费小幅下降,替代资源加速发展,供大于求态势继续推升出口。

作者为中国石化经济技术研究院 张 硕 李 雪 杨 晨 乞孟迪

柴油消费从前期低谷回升

柴油恢复情况与宏观经济表现和企业生产关联度较强,随着2023年疫情影响消散、企业生产全面修复、物流运输恢复活跃、宏观经济环境缓慢趋于正常,柴油消费修复基础逐步稳固。根据中国石化经济技术研究院测算,2023年柴油消费在2022年的低基数基础上回升,较疫情前(2019年)水平稳中略降:估计2023年国内柴油消费规模接近1.95亿吨,比上年增长2.3%,较疫情前(2019年)水平降低1%。

分月来看,不考虑2023年春节假期前置等因素,受宏观经济及行业发展形势影响,2023年柴油消费的恢复节奏在整体表现稳中有升的同时,表现为“两头略高,中间较低”趋势:年初企业复工复产及出口活跃带动下游行业消费;下半年房地产等行业政策落地,对消费形成支撑。

柴油产量、出口双提升

相较于大型炼化一体化项目集中投产的2019年至2022年,2023年整体产能变化不大,2022年底运行的盛虹石化炼化一体化项目及中国石油广东炼化均高负荷开工,同时存量炼油企业开工率也在国内需求回暖、炼油板块效益向好和出口盈利的形势下维持高位水平,据国家统计局数据,2023年国内炼厂合计加工原油7.35亿吨,比上年大幅增长9.3%;国内柴油产量超过2.15亿吨,比上年增长约14%。

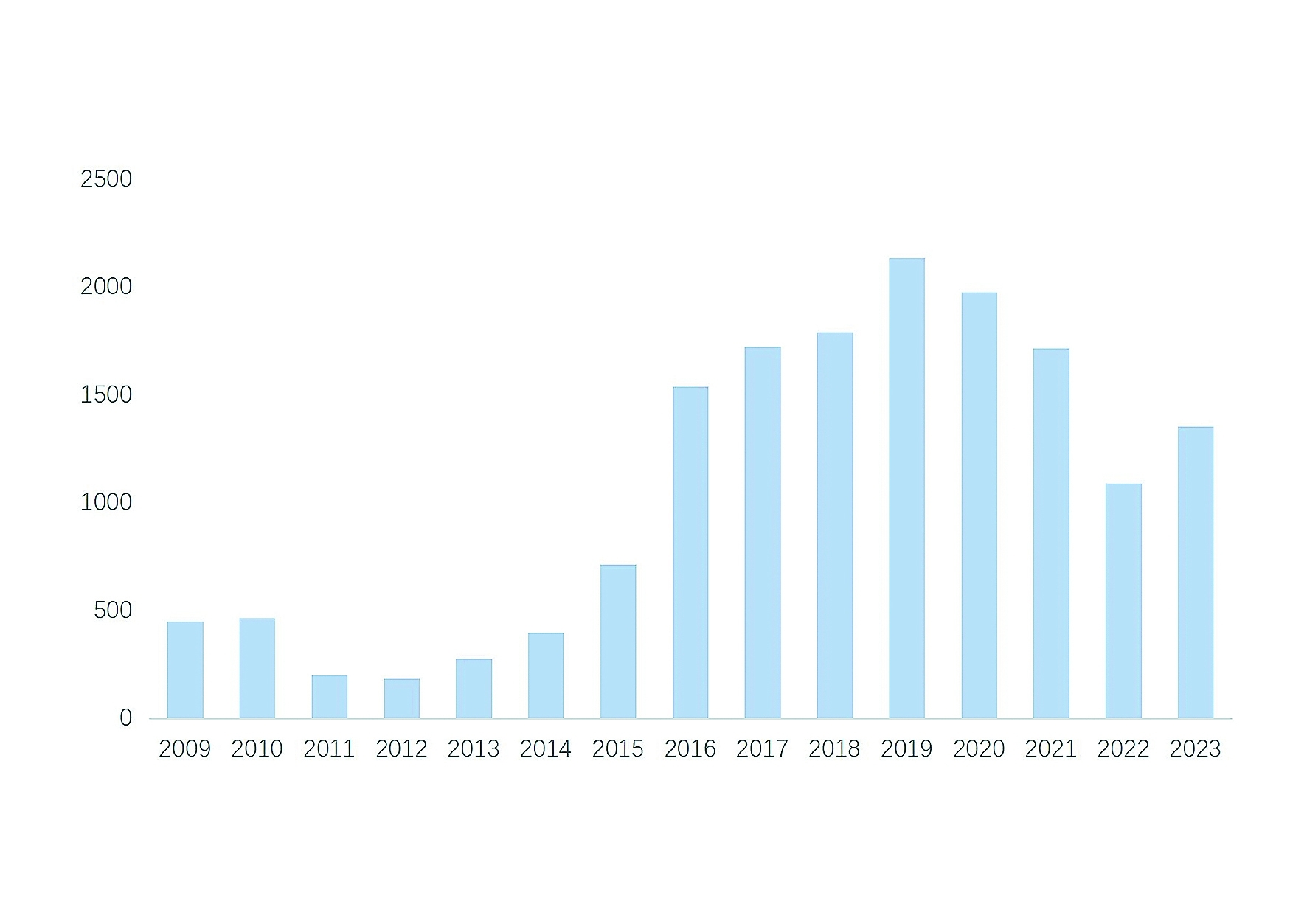

国内供应大于需求,而亚太地区炼油毛利尽管较2022年水平有所下降,但仍位于近十年较高水平,出口效益良好,加之2023年出口配额管控相对灵活,柴油出口规模回升至1355万吨,比2022年增加262万吨,净出口规模约1340万吨。

市场整治后部分消费回流标准品

从国内柴油全口径资源角度看,除纳入官方统计的正品外,终端用油行业实际消费中还包括两部分资源,虽然未以柴油名义流通,但最终都以不同方式变为柴油,进入下游消费领域:一是由于企业虚报、少报导致官方低估的柴油产量;二是大量调和油组分形成的资源,如国内生产的轻质燃料油、进口的轻循环油等,经过简单调和即可作为柴油使用。这些资源依靠低价优势,在价格敏感度相对较高的柴油消费领域大面积占领市场,不考虑走私柴油,其规模在2017~2021年一度占据国内柴油表观消费量的15%~20%。

2021年以来,国内炼油产业和成品油市场开展了前所未有的产业规范及市场秩序整治行动,通过跟踪原油流向、排查生产企业、完善税收征管、检查流通环节等多种手段,推动国内成品油行业环境改善和供应结构优化。企业上报柴油收率从之前的不足20%回升在40%~45%的正常范围;进口轻循环油规模从2020年高峰时的1577万吨下降为2023年的不足20万吨,推动柴油消费回归正轨,进一步优化了柴油供应结构。

国内柴油消费量及增速变化(单位:亿吨)

国内柴油出口变化(单位:万吨)

预计柴油消费小幅下降

柴油消费具有多样性,主要用于道路运输和工农业生产,也用于铁路、水运、电力、建筑等行业,这些行业的用油变化一方面受到行业自身发展的影响,另一方面也与天然气、电力等替代资源的发展有关。

参考发达国家的经验,柴油消费趋势与国家经济阶段和第二产业的发展关系密切,我国柴油消费自2015年以来基本维持在1.95亿吨左右,且随着物流运输行业的发展和其他行业的用油替代,车用柴油占整个柴油消费结构的比例不断提升,已经从2010年的60%左右提升至2023年的75%以上。

2024年,预计国内经济延续稳中向好态势,经济增速在向中长期的潜在增长水平回归,房地产、出口等行业承压运行,基于对于经济水平和行业发展趋势的研判,预计国内柴油消费规模将稳中略降,保持在1.94亿吨左右,比2023年下降1%~2%。

车用柴油需求仍有增量

目前我国车用柴油主要用于商用车,因此车用柴油的消费直接受到商用车销量和保有量的影响。我国商用车销量虽已进入下降通道,但2024年在经济稳中向好的大背景下,实物消费恢复将支撑运输需求,公路货运周转量增速预计也将同步提升,这将对商用车市场的需求恢复形成利好,带动柴油车保有量实现正增长。预计2024年柴油车保有量达到2345万辆,比2023年增长2%~3%,车用柴油消费1.51亿吨,比2023年增长0.3%。

农用柴油规模维持当前水平

农业领域同样是柴油消费的重要领域之一。国内农机总动力已超过11亿千瓦,其中78%左右为柴油发动机动力,根据《“十四五”推进农业农村现代化规划》,到2025年,全国农机总动力稳定在11亿千瓦左右,农作物耕种收综合机械化率达到75%,粮棉油糖主产县(市、区)基本实现农业机械化,丘陵山区县(市、区)农作物耕种收综合机械化率达到55%,预计农用柴油机动力基本保持目前水平,同时连片作业效率提高使农业用油增速缓慢;农用车方面,近些年轻卡的普及及市场下沉替代了部分专用农用车,保有量持续下降。农用柴油规模维持当前水平。

水运用油小幅增长、铁运用油下降

水运用油:自2019年1月1日起,根据《打赢蓝天保卫战三年行动计划》,车用柴油、普通柴油、部分船舶用油实现“三油并轨”,需求转移使水运用柴油在2019年出现台阶式跃升。截至目前,柴油在船用动力中仍占据主要地位,95%以上的动力为柴油机。按照其转速可以分为低速机、中速机和高速机,其中低速机主要用于各种散货轮、油轮、集装箱船、化学品船等;中速机为海军多种舰船、远洋船舶提供动力,以及为陆用电站提供大功率柴油发电机组;高速机主要用于旅游船、渔船、高速船、挖泥船等小型船舶。近年来我国年均新增船用柴油机在15万~20万台,基于对2024年水路运输仍有增量的判断,预计水运用柴油仍有小幅增长,2024年增长至480万吨。

铁运用油:铁运用油的变化趋势则与水路相反,铁路电气化使内燃机车保有量持续下降,加上作业越来越集中于支线区域,用油量继续下降在190万吨左右。

建筑、工矿及商业用油延续下降趋势

建筑用油:房地产、基建是拉动建筑用油增长的主要行业,但近几年增速也出现明显放缓。2024年房地产及基建投资稳中趋缓,房地产恢复动力偏弱,预计2024年建筑用油约620万吨,比上年下降1.4%,占柴油终端总消费量的3.2% 。

工矿用油:当前尽管工矿企业产量还在增长,但柴油用油量呈现下降趋势,主要是被天然气、液化气等燃料替代,特别是制造业领域天然气点对点供给对用油替代力度很大。预计2024年工矿用油920万吨,与上年基本持平。

商业用油:商业用油领域包括餐饮店、娱乐场所、医院等自备的柴油发电机、大型空调等,与居民消费关联性较为明显,但近些年替代力度也在逐步加大,预计2024年商业用油237万吨,比上年下降6.3%。

柴油替代规模持续扩大

柴油的替代燃料主要有车用天然气、电能、煤制油等,此外还包括当前规模较小的生物柴油、甲醇、燃料电池等。随着天然气替代量持续增长和新能源商用车不断推广,柴油替代资源规模将持续扩大,2023年柴油替代资源已经达到2270万吨,其中LNG及电动替代合计占比接近80%;预计2024年柴油替代资源规模将超过2500万吨。

经济性优势支撑车用LNG规模增长

2022年,天然气价格受到国际局势和地缘政治的影响持续高企,LNG价格持续位于6000元/吨以上,6月初甚至冲高至8500元/吨,相较2020年LNG平均不到4000元/吨的价格超出一倍以上,导致车用气与柴油比价依然宽幅波动,经济性较差;2022年LNG重卡销量3.7万辆,比上年下降37%。2022年四季度以来,天然气价格一路走跌,从2023年1月均价接近7000元/吨到4月已不足4800元/吨,6月上旬气价最低时下跌至3800元/吨。全年车用LNG与柴油比价降为50%左右,持续位于75%的盈亏平衡点之下,使LNG重卡相较2022年具备了“经济性明显改善,需求缓慢好转”的市场环境,结束了2021年下半年至2022年底的需求低谷,销量和使用率快速回升。2023年国内LNG重卡累计销售15.2万辆,较2022年增加近12万辆,保有量达到50万辆以上,替代柴油超过780万吨。基于目前对于2024年天然气价格的判断,预计LNG汽车仍将保持较好的经济驱动性,天然气替代柴油规模将继续小幅增长为800万吨左右,占整个柴油替代资源规模的30%以上。

电动替代延续强势

2023年新能源汽车销量为950万辆,比2022年增长38%,渗透率31.6%,其中新能源商用车占整个商用车销量的比例已达到11.1%;2023年国内纯电动商用车保有量约180万辆,替代柴油超过1000万吨,预计2024年将增至1300万吨,占整个柴油替代资源规模的45%以上。

煤制柴油产量保持稳定

当前我国煤制油产能维持在920万吨/年左右,煤制柴油年产量400万吨左右;2024年无新建项目投产,国内煤制油产能维持当前水平,基于目前对于国际油价的研判,煤制油生产仍具备经济性优势,预计煤制柴油替代规模维持在400万吨左右水平,占整个柴油替代资源规模的16%左右。

其他替代品种当前规模相对有限

生物柴油:我国生物柴油生产原料以废弃油脂、油脂加工的下脚料为主,我国生物柴油产量80%以上用于出口,国内生物柴油仅在海南、上海等地少量销售,国内年消费量维持在40万~60万吨,占整个柴油替代资源规模的2%左右。

甲醇:车用甲醇受限于原料来源、市场接受度等原因一直未实现大规模推广,仅在部分省市和地区局部推广,消费主要集中在贵州、吉林、山西、陕西等地区,主要依赖公共领域对传统汽柴油的替代。甲醇与柴油的热值比在1:3.1左右,按照目前的原料价格并不具备经济优势,同时车辆在长途货运中面临甲醇加注问题,且由于甲醇具有较强腐蚀性和毒性,储运及加注环节需要防腐材料及特殊防护,在运营安全上也不及柴油,替代应用较为有限。

供大于求格局下柴油出口增加

2024年仍是国内炼油产能扩张之年,山东烟台裕龙岛2000万吨/年炼化一体化项目和中国海油大榭石化600万吨/年扩建项目将先后于年内投产,带动2024年新增产能2600万吨/年,国内炼油产能将在9.6亿吨/年左右。考虑炼厂开工负荷及产品收率调整,预计国内柴油年产量将增加100万~200万吨,在需求同比下降的情况下进一步加深国内柴油资源供大于求格局,柴油出口预计继续增加。

同时,更为全面系统的监管体系和国家对于低效炼油产能的进一步管控,将促使国内柴油生产供应结构持续调整,民营炼化一体化企业资源份额将继续扩大。