来源:中国石化报 时间:2025-07-11 09:51

●王能全

5月和6月,国际能源署(IEA)先后发布2025年版《全球电动汽车展望》和《石油》报告,对2030年的石油替代与需求进行预测。这两份代表国际能源署专业观点的报告,集中阐述了该机构对全球能源转型及石油形势的最新研判。但其结论引发欧佩克反对意见,行业关于石油需求峰值的争论再度升温。

国际能源署:2030年石油需求将迎稳定期

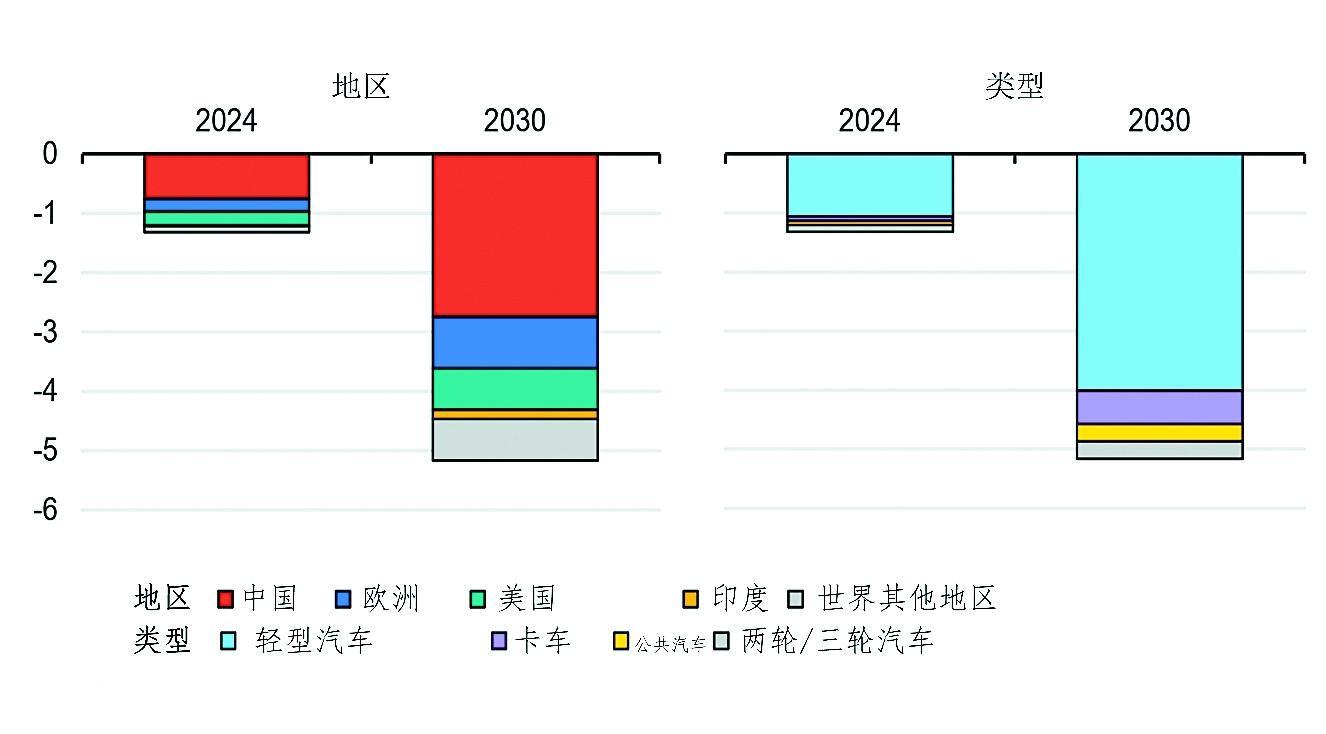

最新《全球电动汽车展望》报告显示,2024年全球电动汽车销量突破1700万辆,同比增长超25%。基于当前政策环境,国际能源署预计2030年电动汽车在汽车总销量占比将超40%,届时全球电动汽车将替代日均500万桶以上石油消费。国际能源署特别指出,即使全球基准油价跌至40美元/桶,居家充电仍能在所有主要市场实现显著的成本优势。

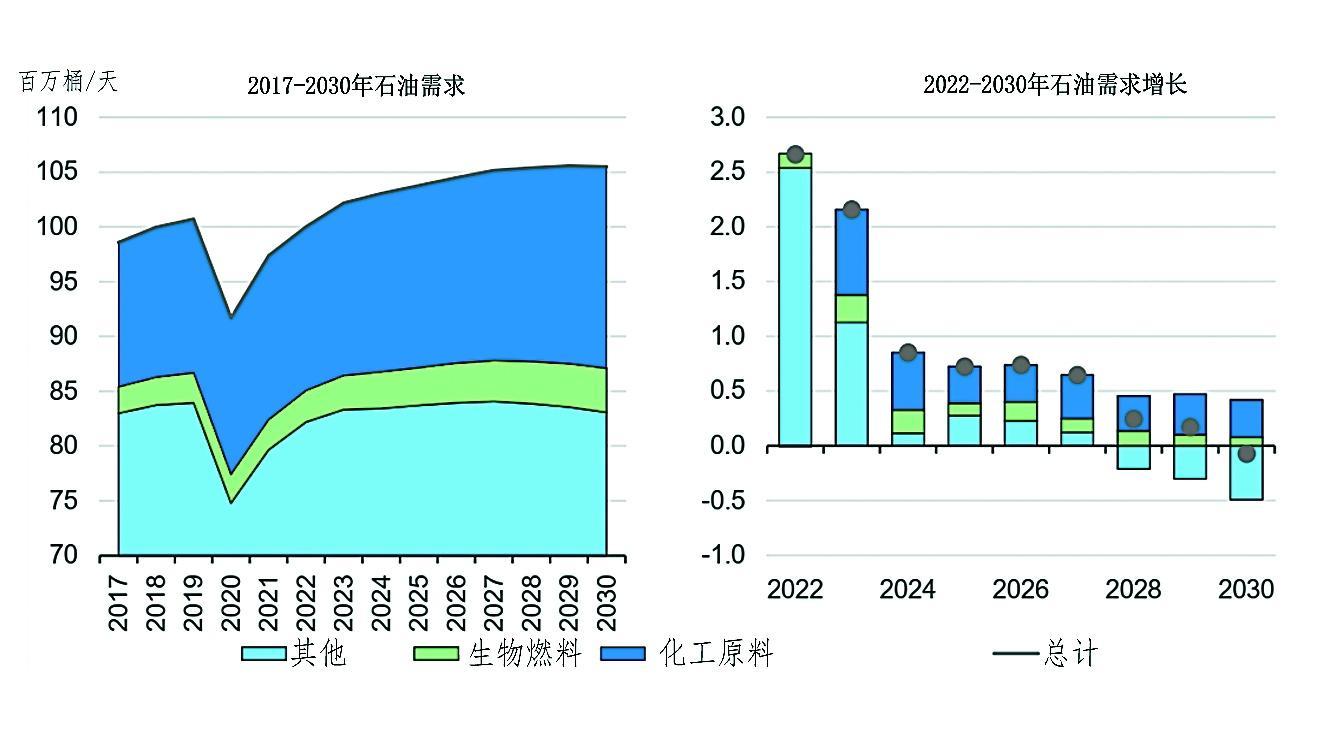

在其2025年版《石油》报告中,国际能源署预测2024年~2030年全球石油需求将日增250万桶,至2030年将小幅回落至约1.055亿桶/日的稳定水平。该机构强调,虽然航空燃料消费量将继续保持增长,但全球可燃化石燃料(不含石化原料及生物燃料)需求或最早于2027年达峰。

据预测,石化行业将从2026年起主导石油需求增长。2030年聚合物与合成纤维生产将日耗1840万桶石油,相当于每消费六桶石油就有一桶以上流向该领域。由于石化原料多采用液化天然气等非精炼产品,该趋势将对炼油行业带来巨大冲击。预计2030年全球炼油净产能将远超精炼产品需求,可能导致大规模产能关停。

值得注意的是,国际能源署预计,在电动汽车销量激增、高速铁路和天然气卡车继续部署之后,推动全球石油需求增长十多年的中国,将在2027年达到石油消费峰值,2030年石油消费总量仅略高于2024年。反观全球最大的石油消费国美国,由于汽油价格回落叠加电动车增速放缓,预计其2030年石油需求将日增110万桶。2024年~2030年,新兴经济体和发展中经济体石油需求将日增420万桶,其中亚洲市场主导增长,印度预计日增100万桶,是增幅最大的国家,东南亚经济体消费量亦显著攀升。

欧佩克及其他机构意见:石油需求峰值短期内不会显现

国际能源署的预测遭遇欧佩克明确反对。6月10日,欧佩克秘书长海瑟姆·盖斯在加拿大全球能源展会的演讲中指出,预计至2050年石油仍将占全球能源结构约30%,日消费量超1.2亿桶。石油需求峰值短期内不会出现。

“2030年前石油需求见顶”的说法已被各种预测机构反复提及。国际能源署强调该预测建立在特定政策和市场趋势上,包括大力推进交通电气化、基荷发电由碳氢燃料转向风光发电等——这也正是多数石油消费国政府当前的政策方向。

壳牌最新调查发现,高成本正阻碍电动汽车普及。该公司副总裁大卫·邦奇向彭博社表示:“电动汽车相对较高的成本,加之当前经济压力,使新消费者很难做出决定。”

尽管如此,包括国际能源署在内的许多石油需求预测仍基于电动汽车稳定增长的预期,但最新行业动态显示出转型的复杂性:通用汽车宣布投资40亿美元扩建内燃机汽车产能;2024年电动汽车销量亮眼的沃尔沃,2025年5月总销量却同比下降12%。政策层面,欧盟和英国均力推能源转型,英国支持削减本土油气生产,转而进口油气和电力。

尽管国际能源署等机构确信现行能源政策终将导致石油需求下降,当下现实却是全球石油需求仍具韧性。通货膨胀、关税等经济因素虽在需求上升时压制石油需求,但近期中东地缘政治冲突后油价却立即上升,这显示出世界对石油仍有需求。

国际石油巨头转型路径各有不同

作为全球最大的实体产业参与者,国家石油公司与跨国石油巨头均拥有雄厚实力。这些公司在实践中发现:风光能源无法替代工业流程所需的化石燃料,而对石化产品的需求推动了石油和天然气消费的增长。

回溯转型尝试,本世纪初bp、壳牌加大可再生能源投入并削减原油产量的战略仅持续数年。欧洲石油巨头最终发现,可再生能源业务盈利性远不及核心油气业务。叠加能源危机推高油气价格,壳牌与bp的可再生能源雄心大幅收缩,并再次将重点转向了油气业务。

Equinor(挪威国家石油公司)同样调整策略,减少了对可再生能源的投资,承认清洁能源市场状况发生了变化,能源转型的步伐不确定且不均衡。该公司通过管道向欧洲输送的自产天然气占比显著,并预计挪威油气产量将维持高位至2035年。高成本可再生能源的低回报,以及低碳转型的不确定性,促使欧洲油企转向发展低成本、低碳强度的油气生产。

与国际能源署预测不同,多数石油巨头预计峰值将出现在本世纪30年代,而行业共识是,直至2050年,石油和天然气仍将是全球经济增长的关键支柱。

埃克森美孚在其最新的《2050年全球展望》中表示:“在任何可信的情景下,石油和天然气仍不可或缺。”这家美国巨头强调:“低碳技术需要政策支持才能迅速发展,但最终必须经受市场检验。”其预测至2050年,全球50%以上的能源需求仍依赖油气。

壳牌首席执行官瓦埃尔·萨万表示,减少全球石油和天然气产量是“危险和不负责任的”,因为世界仍然需要这些能源。在该公司发布的《2025年能源安全情景》中,预计到本世纪30年代初,石油需求或日增300~500万桶。此后经历漫长但缓慢的下降过程,因为石油仍将是价格合理且使用方便的燃料,尤其在交通运输及石化领域保持关键地位。

最具标志性的战略调整来自bp,其削减了清洁能源支出,转而加大上游投资。这家英国巨头公司计划2027年底启动10个新油气项目,2030年底再新增8~10个,其产量目标也同步提升,2030年达到230万~250万桶油/日当量,并持续增长至2035年。其首席执行官默里·奥金克洛斯表示:“我们将增加上游投资和生产,以保障未来几年高利润的能源供应。”

(作者系国家能源委员会专家咨询委员会委员、中化能源股份有限公司前首席经济学家)