来源:《中国石化》杂志2025年第8期 时间:2025-08-06 13:07

罗靖

※能源市场转型在很大程度上由需求端主导,这一特征在油品市场中表现得尤为突出。中国在油品需求下滑的同时,石化原料需求却持续攀升

※近年来,中国在石化行业的持续投资推动了对石脑油、液化石油气(LPG)等原料需求大幅增长。未来几年,中国仍将在石化原料需求领域保持引领地位

※预计中国乙烯需求将从2025年的5749万吨/年增长至2035年的8586万吨/年,年复合增长率为4.14%。丙烯需求将从2025年的5973万吨/年增长至2035年的8329万吨/年,年复合增长率为3.42%

※中国是全球最大聚酯生产商,也是推动聚酯市场未来增长的核心力量,进而将带动中国芳烃需求持续上升。预计对二甲苯(PX)总需求将从2025年的4146万吨/年增长至2035年的5504万吨/年,年复合增长率为2.91%

※炼化一体化可划分为不同发展代际。第一代炼化一体化中,化工品占整体产品比重仅为10%~20%;第二代则达到50%甚至更高水平。“减油增化”是重要的转型发展路径,第二代炼厂因化工品占比较高,未来化工品价值增量更为显著

在全球能源转型背景下,中国石化行业正步入关键发展阶段。尽管面临阶段性调整,行业长期发展潜力依然广阔。本文基于能源转型宏观背景,对中国石化行业未来发展趋势进行深入分析。

油品需求达峰与石化原料需求增长并存

当前,全球能源转型很大程度上由需求端主导,这一特征在油品市场表现尤为突出。

从亚太地区整体发展格局看,油品需求预计于2033年达峰,届时规模将达到4430万桶/日。交通领域作为能源转型的核心战场,汽油、柴油等车用燃料需求量将呈现逐步下降的发展态势。这一趋势的形成,源于电动汽车对传统内燃机车辆的替代效应,以及需求达峰后的自然回落。

具体到中国市场,汽油需求已于2023年触及峰值,2030年后下行速度将明显加快;整体油品需求预计在2028年达到峰值。相比之下,东南亚、印度等地区的油品需求达峰时间相对滞后,其中印度有望在下一个十年引领全球油品需求增长。由此可见,中国在油品需求变化方面已走在亚太地区前列。

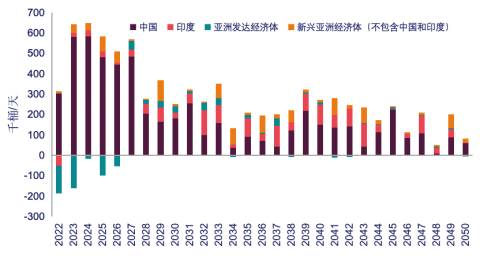

亚太地区石化原料需求(年度增量变化)

数据来源:伍德麦肯兹

值得重点关注的是,在油品需求下滑的同时,石化原料需求却持续攀升。到2050年,亚太地区石化原料需求将从2024年的670万桶/日增长至1430万桶/日,其中中国的增长表现尤为突出。近年来,中国在石化行业的持续投资推动了对石脑油、液化石油气(LPG)等原料需求的大幅增长。未来几年,中国仍将在石化原料需求领域保持引领地位。

烯烃与芳烃行业的“涅槃重生”

烯烃链与芳烃链是石化产业两大核心板块。近年来,二者都经历了史无前例的产业高速扩张周期。产能增速在短时间内远超需求增速,由此加剧的供大于求问题,直接导致产业链开工率下降和利润下滑,进而导致投资放缓。但是,这两个产业链下游涉及国计民生的方方面面,伴随经济增长、居民生活水平提高和出口贸易的发展,烯烃和芳烃的需求增长将很快消化掉过剩产能并对供给面提出更高要求。

烯烃产业:短期内产能过剩压力显现,但未来需求增长强劲

预计中国乙烯需求将从2025年的5749万吨/年增长至2035年的8586万吨/年,年复合增长率为4.14%。丙烯需求将从2025年的5973万吨/年增长至2035年的8329万吨/年,年复合增长率为3.42%。

2019~2027年,乙烯供应增速高于需求增速的情况居多,导致当前全球乙烯开工率呈现逐步下降趋势,这与中国持续推进产能扩建密切相关。预计中国乙烯产能扩建将延续至2028年,届时产能将达到8379万吨/年。2025~2028年,中国将新增20套乙烯装置,合计产能达2540万吨/年,且多数来自“减油增化”(减少油品生产、增加化工品产出)项目。此后,增速将逐步放缓。未来,新增供应将主要集中在中东、美国等具有原料优势的地区,而非需求集中的区域。到2035年,中国乙烯产能将增长到9273万吨/年,开工率将从2028年的81.7%上涨到90.8%。

此外,中国企业正积极提升市场竞争力,大力推动乙烯裂解装置原料轻质化进程。石脑油在裂解装置原料中的占比从2010年的75%降至2025年的44%;乙烷占比则从2015年的1%提升至2025年的12%,预计未来5年这一比例将持续提升。但是,考虑到轻质原料供应稳定性和安全性,石脑油依然是最重要的生产原料,一体化炼厂也依然是未来中国乙烯供应主力。

在丙烯方面,全球产能将于2025年达峰,增长超过980万吨/年,这一增长主要由中国市场驱动。与乙烯发展态势类似,丙烯产能增长同样超过需求增长,开工率长期维持在80%以下。2024年,中国丙烷脱氢制丙烯(PDH)产能达峰,总产量占全球PDH市场的66%,尽管丙烯需求保持稳定增长,但受连续数年负利润影响,PDH投资大幅缩减,未来丙烯供应增量将主要来自裂解装置投资。预计中国丙烯产能将在2035年达到9670万吨/年,开工率将从2025年的78%恢复到85%。

芳烃产业:对二甲苯投资放缓将引发供应安全挑战

芳烃市场的增长动力主要来自下游聚酯行业,包括聚酯瓶片、聚酯化纤等领域。中国是全球最大聚酯生产商,也是推动聚酯市场未来增长的核心力量,进而将带动中国芳烃需求持续上升。预计对二甲苯(PX)总需求将从2025年的4146万吨/年增长至2035年的5504万吨/年,年复合增长率为2.91%。

中国对PX的本轮投资以掌控产业链为核心目标,主要由聚酯生产商从下游向上游产业延伸推动。这轮投资始于2019年,2023年进入集中投产期,此后大型新建项目前景尚不明朗,仅有部分涉及“减油增化”的小型项目,但其对产能贡献远不及下游扩张速度。

目前,中国十大一体化聚酯生产商中,仅有两家实现PX原料自给自足,其余企业均面临PX价格波动带来的利润风险。PX利润在聚酯价值链中占据主导地位,直接影响一体化聚酯生产商整体收益水平。在PX需求稳步增长背景下,若中国PX投资维持现有进度,缺少大型项目投产,PX进口需求将显著增加,进而影响下游聚酯行业原料供应稳定性与安全性。

与烯烃投资不同,PX投资通常需要与炼厂配套建设,独立短流程PX装置在经济性、利润稳定性及原料长期供应方面存在明显不足,最优方案为新建炼厂附带大型PX装置。但中国炼厂的常减压(CDU)产能已达到政府设定的峰值,新建炼厂推进面临较大困难。

炼厂“减油增化”转型路径与挑战

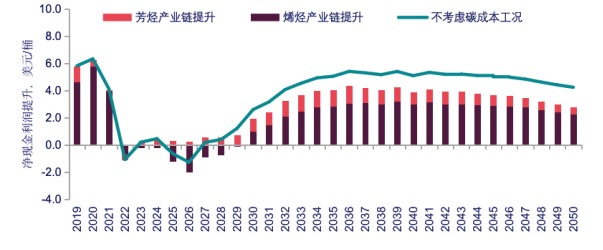

化工品对炼厂净现金利润的提升,第 1 代炼化一体化(考虑碳成本后)

数据来源:伍德麦肯兹

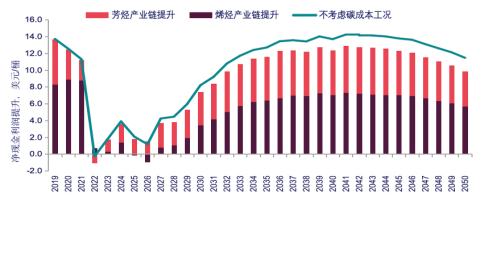

化工品对炼厂净现金利润的提升,第2代炼化一体化(考虑碳成本后)

数据来源:伍德麦肯兹

一方面,道路交通油品需求呈明显下降趋势。另一方面,烯烃、芳烃两大产业仍存在显著需求增长空间,这对中国炼厂转型发展提出严峻挑战。如果现有炼厂墨守成规,势必将面临利润下滑风险,甚至卷入炼厂关停浪潮。

对综合性炼厂的利润结构分析显示,烯烃和芳烃资产将在未来持续提升炼厂的净现金利润。即便考虑碳排放成本,一体化中的化工资产仍能实现明显的利润增长,帮助炼厂度过阶段性市场难关。

从产品结构角度看,炼化一体化炼厂可划分为不同发展代际。第一代炼化一体化炼厂中,化工品占整体产品比重仅为10%~20%;第二代则达到50%甚至更高水平。对炼厂而言,“减油增化”是重要的转型发展路径,但受限于现有设施条件,提升空间相对有限。而第二代炼厂因化工品占比较高,未来化工品价值增量更为显著。

结合中国未来对烯烃和芳烃需求稳定增长预期来看,“减油增化”可以暂时缓解烯烃和芳烃阶段性紧张,但唯有化工品收率更高的炼化一体化炼厂才是长期平衡中国烯烃和芳烃供需最经济、最有效、最直接途径。近年来,提升炼厂化工品产量的技术不断推陈出新,市场和政府应当持续关注相关领域发展,为未来石化行业发展提前布局。

总结

当前,石化行业正处于转型发展关键期,面临重大变革机遇,这一转型主要由需求端驱动:一方面,电动汽车快速发展导致道路交通油品需求持续下降。另一方面,化工行业虽因供应增量远超需求、近年投资增速较快而处于阶段性调整期,但从长期发展来看,化工品仍能为炼厂贡献较高净现金流与净增值。

从中国建成第一座第二代炼厂开始,后续项目中化工品比例在逐渐上涨,也体现了中国油品和化工需求此消彼长发展变化趋势。放眼全球,已经有更高化工品占比的炼厂项目在亚洲开工建设。作为全球炼化大国,中国应在新时代炼厂转型与发展方面走在前列,为下一个十年发展积蓄力量。

作者系伍德麦肯兹亚太聚酯总监