来源:中国石化报 时间:2025-08-27 09:41

编者按

上半年,受产品价格持续低位,叠加贸易摩擦和关税壁垒升级、不确定性因素增多、新能源替代加速等因素影响,尽管我国主要石化产品生产销售稳中有增,但石化行业营业收入、利润总额和进出口总额同时下降。在近日召开的2025全国石油和化工行业经济形势分析会上,与会专家学者深入分析当前形势,探讨走出“内卷式”加剧困境的可行路径。

石化行业上半年经济运行呈现“六大特点”

原油产量、进口量、加工量、消费量同比增长

上半年,我国原油产量1.08亿吨,同比增长1.3%,为确保原油产量“七连增”奠定了坚实基础。炼油和石化企业千方百计稳生产、稳市场、稳外贸,上半年原油进口量2.8亿吨,同比增长1.6%,原油加工量3.62亿吨,同比增长1.6%,原油表观消费量3.85亿吨,同比增长0.7%。在去年原油进口量、加工量和表观消费量同比下降的基础上,实现“转降为增”。

主要化学品产量、消费量“双增长”

上半年,我国主要化学品总产量同比增长7.3%。主要产品产量同比增长情况:硫酸6.3%、烧碱4.8%、乙烯10.9%、合成树脂10.3%、合成橡胶5.4%、化肥9.2%。基础化学品消费量同比增长6.1%,其中无机化学品增长2.9%、有机化学品增长11.2%。主要产品消费量同比增长情况:硫酸4.2%、烧碱1.8%、乙烯12.2%、合成树脂7%、合成橡胶5.2%、化肥7.4%。以上数据表明,无论是产量还是消费量,多种化学品都是正增长,有的还是两位数增长,说明市场对石化产品的需求是稳定的。

运行面临挑战,板块分化加剧

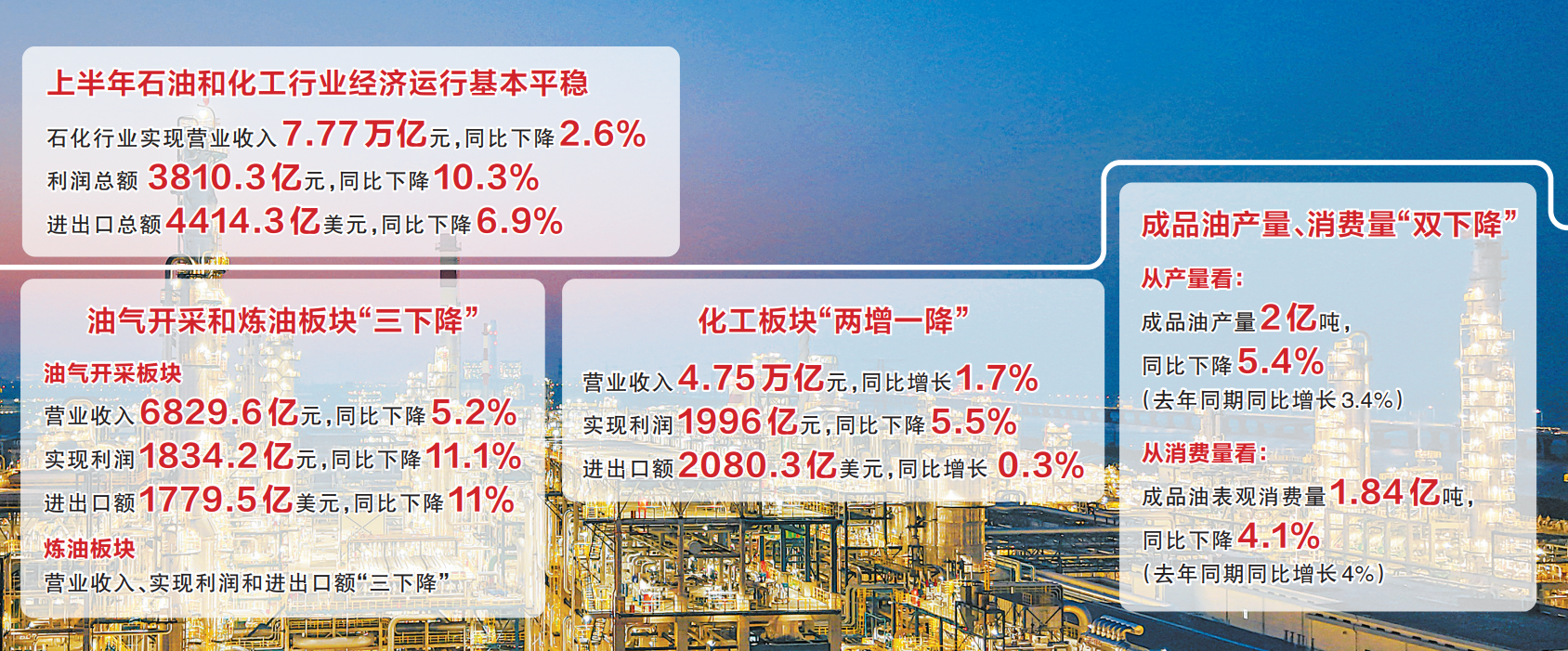

上半年,石化行业营业收入、利润总额和进出口总额同时下降,这是继2020年和2023年出现经营业绩下降后的第三次下降。究其原因主要为产品价格持续低位,叠加贸易摩擦和关税壁垒升级、不确定性因素增多、新能源替代加速。

三大板块分化加剧:油气开采和炼油板块是“三下降”,化工板块是“两增一降”。油气开采板块营业收入6829.6亿元、同比下降5.2%,实现利润1834.2亿元、同比下降11.1%,进出口额1779.5亿美元、同比下降11%。炼油板块也是营业收入、实现利润和进出口额“三下降”。化工板块营业收入4.75万亿元、同比增长1.7%,实现利润1996亿元、同比下降5.5%,进出口额2080.3亿美元、同比增长0.3%,是“两增一降”。此外,化工板块内的分化加剧,农药(化学农药和生物农药)、专用化学品,以及涂料、合成橡胶等专业领域,营业收入、实现利润和进出口额“三增长”,而基础化学品、化肥、合成材料、橡胶制品及煤化工等专业领域有增有降,分化明显。

进出口延续“量增价减”态势

上半年,石化行业进出口总额4414.3亿美元、同比下降6.9%。其中,进口额2812.5亿美元、同比下降10.6%;出口额1601.8亿美元、同比增长0.4%;贸易逆差1210.6亿美元、同比下降22%。石化行业进出口再次出现“量增价减”。多品种的石化产品和化学材料不仅出口量或进口量大,而且增幅也大,但受原油及主要石化产品价格低位的影响,进出口总额和贸易逆差都出现了下降。

成品油产量、消费量“双下降”

与2020年受疫情影响出现的“双下降”有本质不同,今年上半年成品油产量、消费量的“双下降”预示着柴油和汽油消费市场确已达峰。

成品油产量、消费量“双下降”,这说明受新能源汽车对汽油市场的影响和LNG(液化天然气)重卡对柴油替代的影响,在“十三五”末柴油消费达峰的情况下,汽油消费的峰值已于“十四五”中期提前到来。进一步分析发现:上半年在原油加工量同比增长1.6%的情况下,成品油产量同比下降5.4%,成品油产出率55.3%,低于去年上半年的59.7%,这说明近年来石化行业加快结构调整、转型升级,“减油增化”效果正在显现。

原油与主要石化产品价格持续下降

据国家统计局数据,上半年我国石油天然气开采业出厂均价同比下降9.6%,化学原料和化学品出厂均价同比下降4.4%。

上半年原油、天然气、化肥、农药及主要石化产品产量都实现稳中有增,基础化学品、合成材料等主要石化产品市场消费量和进出口量都稳定增长。但是,上半年石化行业营业收入、利润总额和进出口总额同时出现下降,主要受“内卷式”竞争加剧导致产品价格低位影响,全行业亏损额同比增加8.3%,特别是炼油板块面临的形势更为严峻(比去年同期增亏90多亿元)。

石化行业下半年经济运行工作“五项重点”

下半年,外部不确定性增多、市场需求乏力、供需矛盾突出等问题仍存在。随着全球石化产能的调整与重组,特别是欧洲地区跨国公司炼油、烯烃及部分基础化学品产能的关停与退出,预计石化产品价格将走强。随着国内治理“内卷式”竞争行动展开,低价恶性竞争将被遏制,国内市场石化产品价格具有上行的趋势。下半年,石化行业经济运行有五项重点工作。

继续把提质增效放在首位

效益下滑是上半年经济运行面临的最严峻挑战,提质增效仍然是行业经济运行的首要任务。降运营成本、降低亏损面、亏损企业减亏,仍然是下半年提质增效的重中之重。各企业要在降本增效、挖潜增效和优化增效上下功夫,不仅通过工艺优化、技术升级、余热综合利用降低物耗能耗,而且要降财务费用、管理费用、采购成本、物流成本,还要“压库存、降应收”。

同时,各企业还要多争取国家产业政策的支持,如在做好保供稳价的前提下,多争取成品油出口配额和淡季化肥出口等政策支持。在国内市场供过于求、汽柴油消费提前达峰的情况下,通过成品油出口配额的合理提升,将我国炼油装置开工率由去年的76.1%提升到80%以上,炼油板块营业收入、进出口额下降和利润亏损的状况将改变,石化行业的运营质量也将随之明显提升。

加快高端化、智能化、绿色化转型

高端化转型。我国石化行业当前结构性矛盾突出,高性能材料、电子化学品等高端精细化学品自给率不高,甚至有的还被“卡脖子”,为满足战略性新兴产业、高端制造领域需求,加快高端化转型是石化行业高质量发展的迫切任务。石化企业应面向世界科技前沿,以国家战略需求为导向、以实现高水平科技自立自强为目标,聚焦关键共性技术、聚焦战略性全局性前瞻性科技前沿,瞄准原创性引领性技术实施重点突破。在加快茂金属聚合技术工业化的同时,瞄准高端聚烯烃及其专用料、聚烯烃弹性体、高性能纤维及其复合材料、高端膜材料,以及电子化学品、超净超纯试剂、高端功能化学品等的技术突破与工业化应用,通过创新加快石化行业高端化进程。

数字化升级。国内智能工厂的实践证明,生产工具的智能化、数字孪生技术的发展及人机协作模式的逐步成熟等一系列生产范式的转变,为生产现代化、管理现代化提供了重要支撑。石化企业必须抓住新一轮科技革命和产业变革的历史机遇,加快智慧车间、智能工厂和智慧化工园区创建,通过数字化升级,助推石化行业转型升级、高质量发展。

绿色化发展。首先是加快石化行业绿色低碳改造升级。以生产企业为主体,以物耗能耗较高的合成氨、甲醇、烧碱、电石、炼油、乙烯等产品和煤化工产业园为重点,大力推广节能低碳和清洁生产技术装备,加快工艺流程更新升级,加快老旧设备更新换代,认真做好生产过程余热回收利用。

其次是加强绿色低碳创新。国家或行业层面,组建一批绿色低碳重点实验室和国家(行业)创新平台,重点支持绿色低碳和节能降碳的前沿新技术,重点组织实施一批具有工业化前景的重大前沿科技项目;聚焦能源绿色低碳转型、低碳零碳工艺流程再造、二氧化碳捕集利用与封存、与绿氢等清洁能源耦合发展、资源节约集约与循环利用等,加强关键核心技术攻关;在严格标准的前提下,认真开展绿色低碳先进技术工程、绿色低碳工厂(车间)、零碳化工园区等试点示范,以试点带动和示范引领,加快石化行业和重点企业、重点园区绿色低碳新技术、新设备应用和绿色低碳转型。

再次是循环经济。循环经济是石化行业实现绿色低碳最现实的路径选择。现在最受关注的是大量废弃塑料的循环利用,无论物理还是化学循环利用都将大量减少石油、天然气、煤炭、磷矿石、硫铁矿、萤石矿和碳酸盐的开采。

下大力气治理“内卷式”竞争

“内卷式”竞争是违背经济规律,低质量、同质化无序竞争。石化行业综合整治“内卷式”竞争,一要转变发展观念,改变“以规模论英雄”的传统观念和拼投资、拼资源、盲目投资的发展思路。二要加强行业自律,龙头企业和骨干企业要带头自律,不垄断市场、不以低于成本的价格倾销商品,依法依规治理企业低价无序竞争,推动落后产能有序退出。三要加强创新差异化,通过自主创新和技术进步走出“内卷式”竞争加剧的困境。四要标准先行推动落后产能有序退出,政策与市场同时发力,通过兼并重组加快落后产能和无效产能退出;严格执行《产业结构调整目录(2024 年版)》等产业政策,倒逼落后产能和低效、无效产能退出;通过安全、质量标准,考核企业生产装置和生产过程安全等级和本质安全水平等。

坚定石化强国目标迈向“十五五”

“十五五”期间石化行业应顺应行业发展的大趋势,把高质量发展作为首要任务,贯彻新发展理念,继续将科技创新置于发展全局的核心位置,供给侧和需求侧改革同步发力,构建国内大循环和深化国际化同步推进,以新型工业化为目标,准确把握新发展阶段的机遇和挑战,在产业结构调整、绿色低碳转型、做强增量优化存量、高水平科技自立自强、产业链供应链安全可控、发展新兴产业、培育未来产业上狠下功夫。坚定石化强国目标不动摇,加大创新驱动战略、绿色低碳战略和人才强企战略实施力度,培育世界一流企业,建设世界级石化产业集群,推动石化行业高质量发展再上新台阶。

坚守安全底线确保本质安全

一要加强安全培训,增强全员安全意识。二要加强检修维修管理,严格规范操作。三是加强危险源识别,提升科学果断处置能力。

记者观察:以差异化竞争走出“内卷”困境

□本报记者 雷 蕾

上半年,石化行业营业收入、利润总额、进出口总额出现“三下降”。“内卷式”竞争造成的石化产品价格持续低位是重要因素。

“‘内卷式’竞争是以无序价格战为主要标准,其结果往往是行业的盈利水平下滑,企业生产经营承压,产业链良性运转受到冲击,进而导致产品质量下降、产业创新能力削弱等一系列后果,会造成产品价格的持续下跌,从而使企业效益持续承压。”工业和信息化部运行监测协调局处长卢娜分析指出。

数据显示,2023年石化行业实现利润总额比上年下降20.7%,2024年再降8.8%,今年上半年再降10.3%;营业收入利润率从2021年的8.03%,降至2022年6.8%、2023年5.5%、2024年4.85%,今年上半年4.9%,仍处历史低位。

中国石油和化学工业联合会党委副书记、副会长傅向升表示,如果“内卷式”竞争持续加剧,不仅会导致效率低下、资源浪费,而且会形成恶性循环,进而影响技术创新,出现“劣币效应”,影响行业健康可持续发展。

“十五五”期间,国内化工市场竞争将更趋白热化,如何走出“内卷式”竞争加剧的困境?商务部对外贸易司副司长肖露认为,石化企业要走好高质量发展之路,加快推进市场多元化战略。针对不同国家的不同市场需求进行差异化、定制化的生产和销售,以多元化来提升抗风险的能力。倡导良性竞争,努力提升产品附加值,通过增强产品的科技属性、低碳属性,做到以质量求生存,以创新拓市场,以服务固根基、以品牌增效益。

卢娜提出,要依法依规治理企业低价无序竞争,加强重点工业产品产能的预警并及时向行业提示,推动化解产能过剩的风险,增加强制性国家标准有效供给,引领和规范并重,促进产业转型,落后产能要有序退出。

“石化企业要借‘反内卷’政策东风,摆脱低水平重复竞争,提升竞争力,从‘拼规模、拼价格’转向‘拼技术、拼效率、拼绿色、拼创新’。”中国石化化工物流有限公司党委书记、执行董事李锁山指出。

他建议,一要聚焦高附加值产品与差异化战略,向产业链下游高精尖产品延伸,如高性能树脂、特种工程塑料、高端膜材料、生物基材料、电子化学品、高性能纤维等,以及开发高功能定制化精细化工品。二要拥抱绿色低碳转型,应用高效换热设备、余热余压利用技术等先进节能工艺,探索绿氢替代、CCUS、生物质原料应用等,构建绿色产业链和供应链。三要强化产业链协同与开放合作,在大型化工园区内,与上下游企业深度耦合,实现物料、能源、公用工程的互供互享,通过战略合作、联盟等方式,在细分领域做精做强。

多位与会石化企业相关负责人表示,将通过自主创新和技术进步,努力实现产品的高端化、差异化,在差异化竞争中走出“内卷式”竞争加剧的困境,提升运营质量和效益,助推石化行业高质量可持续发展。