来源:中国石化报 时间:2025-09-01 08:26

2024年以来,国内外氢能产业发展呈现出政策热、预期热,长期投资呈强劲增长态势,但短期市场表现不及预期,氢能产业发展趋于理性。绿氢综合成本仍偏高、产业链协同不足、政策支持有待完善等是目前氢能产业发展存在的主要问题。加快推进我国氢能产业高质量发展,需要坚定信心,加快技术创新,解决绿氢制氢成本高及高效储运技术问题,创新商业模式,加强产学研和上中下游企业之间合作,争取政策持续支持。

□中国石化经济技术研究院高级专家 程一步

今年初,网上一篇文章《氢能经济的泡沫正在破裂》引发热议,文中提到欧洲1/5的氢气项目被取消、美国和欧盟一些最大的氢能公司股价2024年大幅下跌,加上中国汽车工业协会发布2024年国内氢燃料汽车销售量比上年下降6.7%,一时间,氢能产业“虚假繁荣”“氢能产业遇冷”等观点纷纷出现,一些人对氢能产业未来发展前景表示担忧。那么,氢能产业发展情况究竟如何?

2024年全球氢能产业发展情况

一、长期投资呈强劲增长态势

1.项目数量和投资额保持增长

根据国际氢能理事会、麦肯锡2024年9月联合发布的《氢能洞察2024》,2024年全球清洁氢规划总项目数量和投资规模分别为1572个和6800亿美元,2020~2024年均增长率分别为62%、66%,其中已决定项目数量和投资规模分别为434个和750亿美元,2020~2024年均增长率分别为44%、66%。2024年已决定项目数量和规模分别占总项目数量和规模的27.6%、11%。

2.电解水制氢装机和电解槽制造产能增长

根据国际能源署《2024年全球氢能评估报告》,2024年全球电解水制氢装机容量达到5.2吉瓦,比上年增长271%,2021~2024年均增长105%;2024年电解槽制造产能达到41吉瓦,比上年增长64%,2021~2024年均增长65.8%。截至2024年底,全球氢燃料车保有量约9.8万辆,建成加氢站总计1348座。

二、氢能消费增长,但市场运营存在问题

1.消费总体增长

根据国际能源署《2024年全球氢能评估报告》,2024年全球氢能消费量为1亿吨,比上年增长3.1%,2021~2024年均增长2.1%。

2.市场运营存在问题

加氢站出现关停。2024年2月,由于氢源不足,壳牌公司宣布永久关闭在美国加州的7个加氢站。同年10月,德国因相同原因暂停23座加氢站运营。英国、丹麦、韩国等国家也出现加氢站关停现象。

欧美氢能股暴跌。2024年10月,由于担心特朗普政府可能弱化绿氢税收抵免政策,以及欧盟关税政策和监管框架的不断变化,加上氢能公司频频亏损,投资者短期信心不足。欧美的一些氢能公司股价均出现新低,年内跌幅均超过50%。

欧洲1/5的氢气项目被取消。2024年12月,行业分析机构韦斯特伍德称,由于经济性差、资金不足及市场不落实,其追踪的欧洲12个主要市场总计145吉瓦氢项目规划中,约20%的项目规划停滞或被取消。

2024年国内氢能产业发展情况

一、政策热,预期热

截至2025年6月底,国家和各地发布的氢能政策超过600项。其中,《中华人民共和国能源法》2024年11月颁布,氢能能源地位获得明确,预期将带来氢能应用各环节政策的松绑。2024年10月,国家发展改革委《关于大力实施可再生能源替代行动的指导意见》提出,在合成氨、合成甲醇、石化、钢铁等领域鼓励低碳氢规模化替代高碳氢,探索建设风光氢氨醇一体化基地,进一步明确了氢能产业发展方向。2025年5月,国家发展改革委、国家能源局联合发布《关于有序推动绿电直连发展有关事项的通知》,正式为绿电直连模式铺平道路,有利于降低制氢用电成本。

目前,在我国34个省级行政单位中,除云南、黑龙江、台湾、澳门特别行政区外,其他30个省市区皆已出台省级氢能产业发展规划。各地规划绿氢项目数量超过700个,合计绿氢产能超过800万吨/年,绿氨、绿甲醇产能分别超过1300万吨/年、1660万吨/年。12个省份相继提出支持氢能减免高速费的政策,超15省、15市允许或探索在化工园区外建设电解水制氢(甲醇制氢、天然气制氢、氨制氢)等绿氢生产项目和制氢加氢一体站。

二、科技与产业融合加快,产业发展理性

2024年8月,中国石化和国家能源集团牵头组建了中央企业绿色氢能制储运创新联合体,集合80余家单位,构建了以央企为主导的产学研融合、大中小企业融通的创新平台,推动绿氢“制、储、运、用”全产业链技术攻关,推进规模化绿氢应用。

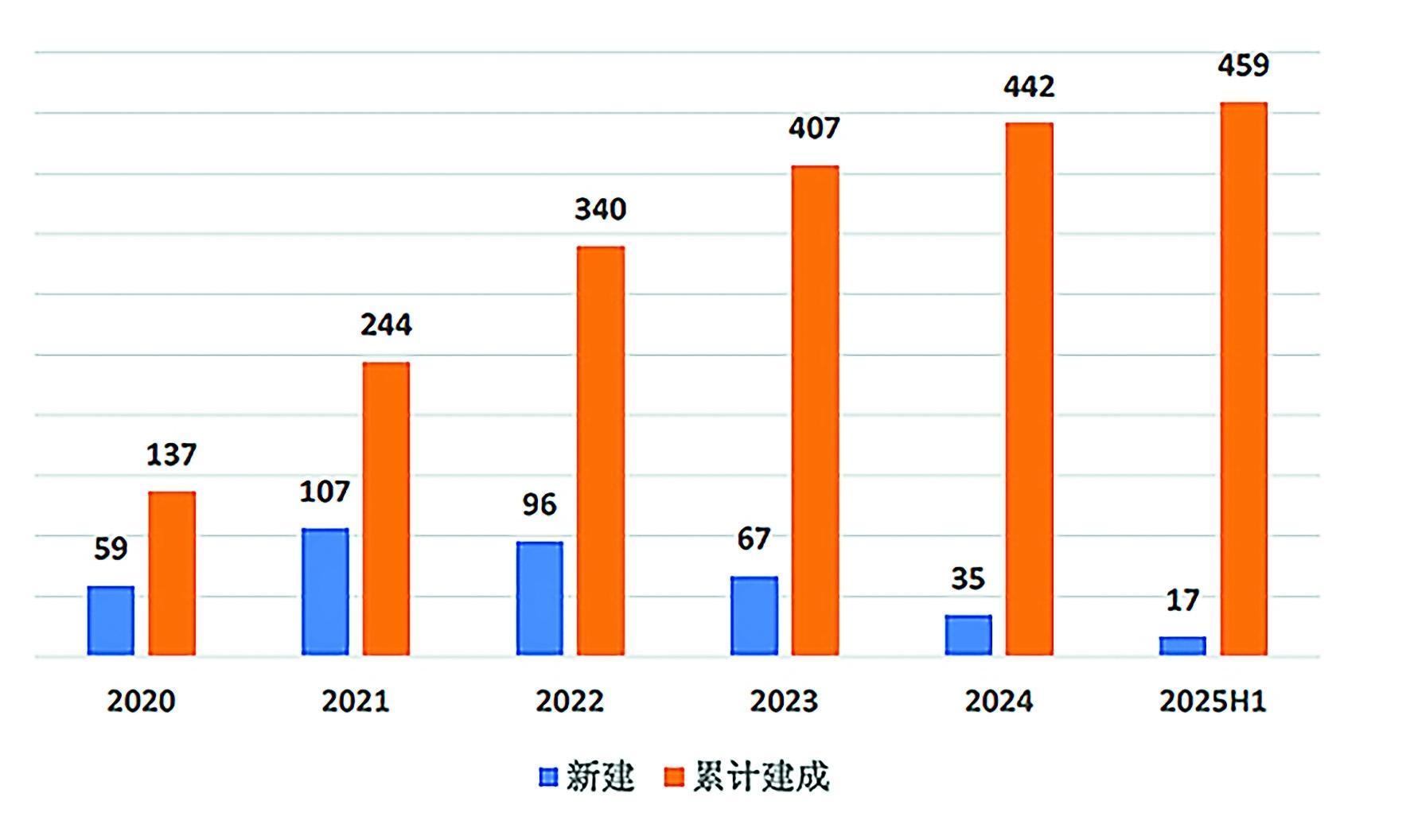

根据中国汽车工业协会统计数据,截至2025年6月底,我国氢燃料车累计销量2.49万辆、累计建成加氢站459座。各地2025年氢燃料车、加氢站规划总数分别为11.5万辆、1519座,目前完成率分别为22%、30%,氢能交通发展相对停滞。氢能项目投建进度亦不及预期,2024年底绿氢项目投运、在建项目不到规划项目的20%。

目前氢能产业发展遇到的主要问题

一、绿氢综合成本偏高

绿电制氢成本高出化石能源制氢成本较多。目前煤制氢煤价在300~1000元/吨时,氢气成本中间值约为11.2元/千克;天然气制氢所需天然气价格在1~4元/立方米时,氢气成本中间值约为12.7元/千克。各省绿氢成本根据当地风光条件和目前制氢技术测算中间值为33.7元/千克。绿电制氢成本高出化石能源制氢成本两三倍。

氢气输送成本较高。目前国内氢气管线建设刚起步,氢气主要依靠长管拖车运输,在50~500千米之间,长管拖车的运输成本中间值为12.8元/千克。

绿氢终端使用成本高于用户期望值。百千米氢燃料电池重卡运行成本是620元,约为燃油重卡运行成本318元的两倍。

二、产业链协同不足

氢能产业具有产业链长、涉及领域广、专业性强等特点。目前国内涉氢企业已超过3000家,众多企业纷纷在制氢、储氢、输氢、用氢等氢能全产业链开展布局,随着规模不断扩大,产业链协同不足的问题日益凸显。

如上游制氢环节电解水制氢与可再生能源发电协同性差,电解水制氢需要大量稳定和低成本电力,而可再生能源风能、太阳能发电具有间歇性和不稳定性,目前两者之间衔接还不够完善。

又如,目前低成本绿氢氢源主要在西北地区,而部分氢气消费重点区域在东南地区,大规模、低成本氢气管输技术尚处于示范期,“远水解不了近渴”。

此外,高校、科研机构、企业之间各自为战,缺乏共同研发机制,低水平重复研究和建设导致效率较低。

三、政策支持有待完善

氢能产业尚处于成长期,需要政策扶持才能实现可持续发展。目前国家和政府虽出台了数百项支持政策,但实施效果与市场需求之间仍存在差距。如一些地区对氢能源汽车免收高速费,但其他地区尚未出台类似政策,影响了氢能源汽车跨区域运营。氢能作为一种低碳能源,目前碳交易市场对氢能减排价值缺乏明确认定,导致氢能企业尚不能在碳交易市场获得收益。氢能产业的市场准入限制较多,加氢站建设审批程序复杂。

氢能产业发展问题的解决路径

一、坚定发展氢能产业的信心

氢能作为一种清洁、高效、可持续的二次能源,具有物质、能源和储能介质等多重属性。氢能产业发展对我国保障能源安全、优化能源结构和建设新型电力系统,助力实现“双碳”目标,带动产业发展,具有极为重要的意义。

保障能源安全和优化能源结构方面,2024年我国原油进口量5.53亿吨,石油对外依存度72%;天然气进口量1822亿立方米,对外依存度41%。能源安全面临一定挑战,氢能开发与利用可有效解决这一问题。

此外,氢能与可再生能源结合可解决风电、光电的间歇性和波动性问题,将多余电能转化为氢能储存,实现能源互补,构建“多能互补”的能源供应体系,在新型电力系统中发挥重要作用。

助力“双碳”目标方面,我国钢铁、水泥、石化化工、交通碳排放量占总碳排放量的40%以上,减碳压力巨大,通过在工业和交通领域应用氢能,可以减少碳排放。

带动产业发展方面,氢能产业链涉及材料、设备、化工、交通等多个领域,氢能产业的发展将带动多个相关领域的产业发展。根据中国石化经济技术研究院发布的《中国氢能产业展望报告》,2060年我国氢能消费规模将接近8600万吨,产业规模将达到4.6万亿元。

因此,尽管2024年主要受绿氢制氢成本高、储运技术未突破、经济性不好等因素影响,国内外氢能产业发展不及行业预期,但氢能产业未来加速发展的主逻辑并未改变,绿氢必然在未来能源体系中扮演不可或缺的角色。

二、加快技术创新解决绿电制氢成本高和高效储运技术问题

目前氢能推广应用遇到的主要问题是绿氢成本高和储运技术不完善,归根到底都需要依靠技术创新解决。

如碱性电解水制氢是现阶段利用最广、成熟度最高的绿氢制取技术,当前碱性电解水制氢成本中间值在34元/千克。通过技术进步,碱性电解水制氢成本预计将在2030年前降至15元/千克,随后持续下降并在2050年前后降至10元/千克。

成本下降驱动因素主要来自三大方面,一是可再生能源发电成本大幅降低,二是电解槽设备成本随着技术进步和规模化将大幅下降,三是电解水制氢系统耗电量和运维成本降低。

储运方面,通过发展更高压力储运氢、液态储运氢、长距离大规模管输氢等技术,可大幅降低氢储运成本。

三、创新商业模式助力发展绿氢

除了技术创新,还需要商业模式创新来提升经济性,助力发展绿氢。如部分地区允许站内制氢,可以减少运氢成本。

针对低成本绿氢氢源与用户空间错位问题,要积极探索氢气长距离管输方案,绿氢富产地区所产绿氢通过长输管道输送至用氢负荷中心,用于替代现有的化石能源制氢。

部分省市高速公路免氢车费,据测算可降低氢车使用成本约20%。这种模式下,氢能重卡经济性接近油车,在部分地区已具备经济性。

此外,利用园区、基地低成本副产氢或绿氢发展物流运输;应对船运、航空等高端市场和电力行业减碳需求发展绿氨、绿甲醇及SAF氢基燃料等,都可以开拓市场。

四、加强产学研合作和上中下游企业之间合作

目前,氢能产业的技术创新主要依赖高校和科研单位,但高校和科研单位的研究成果与企业的实际需求之间存在差距,并缺少产业化推广应用渠道。

如缓解新能源生产的不稳定性和氢能上下游生产均要求的稳定性之间的矛盾,需配套储能设施,采用柔性生产、智能控制技术等,这需要气象、发电、电网、制氢、运输、用氢等单位合作创新,但目前合作创新体制机制还不够完善。

国家正加大力度推进创新平台建设,通过高校、科研单位与企业之间的紧密合作,形成稳定的供应链和市场需求,提高科研、产品质量和服务水平,增强市场对氢能的认可度和接受度。

五、政策的持续支持是氢能产业发展的重要保障

目前,我国交通物流领域为氢能的主要应用领域,化工、能源等领域仍处于示范阶段,建筑、发电等领域仍处于探索阶段。总体来看,我国氢能产业各领域已进入工程化向商业化过渡的关键阶段,仍需要政策支持。今年两会期间,多位人大代表和政协委员为我国氢能产业发展提了许多好建议,如延续或优化现有的“以奖代补”政策,鼓励更多城市和企业参与燃料电池汽车的示范应用;对源头制氢进行适当补贴,针对绿电绿氢一体化项目出台电力优惠政策;加强技术研发支持,强化金融对氢能技术和产业创新的支持,设立专项投资基金和信贷产品等;制定全国性氢能管理法规,统一加氢站审批标准等。

总之,发展氢能产业,不仅是常规经济发展的动能,也是世界能源格局的重大变革,更有可能是百年一遇的颠覆性机遇。如果坐等产业自然成熟,甚至被旧产业掣肘,自然也无法抓住未来产业的巨大红利。

我国已明确氢能产业是战略性新兴产业和未来产业的重要发展方向,氢能技术是新质生产力。加快绿氢应用,是推动氢能产业高质量发展、培育新质生产力的重要抓手,也是促进节能降碳、推进新型工业化的重要路径。氢能企业需要坚定信心,持续推动氢能产业发展,积极开展科技创新,大力拓展应用场景,加强氢能产业合作,解决氢能产业绿氢制氢成本高和氢储运技术不完善等问题。

评论:以长远耐心谋篇布局氢能

□潘景宇

氢能被誉为“终极清洁能源”,当前氢能产业布局尚不完善,从技术突破到商业成熟注定是一场长跑,这要求决策者既要有“功成不必在我”的胸怀,又要有“功成必定有我”的担当,给予氢能更多耐心,这不仅是科学理性的选择,更是对能源未来的责任担当。

回顾历史,光伏产业从实验室走向平价上网用了40年,锂电池商业化20年后才在电动车领域爆发。氢能产业作为更复杂的系统工程,涉及制、储、输、用全链条创新,必然需要更长时间的培育期。日本丰田深耕氢燃料电池22年才推出量产车型,德国计划投入90亿欧元支持氢能至2030年,可见只有长期投入才能迎来技术突破和市场成熟。氢能产业要实现持续稳健发展,能源企业还需要更多智慧、更多耐心。

强化技术攻关,是滋养氢能产业根基的动力源泉。当前绿氢成本远高于灰氢和蓝氢,电解水制氢技术仍需突破。能源企业应联合高校、科研院所组建紧密的创新联合体,形成产学研用深度融合的创新生态,集中力量重点突破低成本、高效率的电解水制氢技术,不断优化电解槽的设计和工艺,提高能源转换效率,同时大力推动催化剂、质子交换膜等核心材料的国产化进程,打破国外技术垄断,降低制氢成本。相关专业公司预测2035年左右,绿氢有望实现与灰氢平价竞争。

统筹资源布局,是构建氢能产业格局的战略支撑。氢能产业发展需要实施“以点带面”的策略,能源企业可深度整合油气田、炼化基地与管网资源,因地制宜拓展氢能项目版图。在风光资源富集的西北地区,依托清洁能源优势,全力建设“风光氢储”一体化基地,通过大规模风电、光伏发电实现低成本绿电制氢,为氢能稳定供应筑牢根基。同步加速固态储氢、液氢技术研发,探索天然气管网掺氢输送方案,规划构建全国氢能管网,推动“西氢东送”战略落地,破解氢能长距离运输难题。在长三角、珠三角等经济发达地区,可通过科学规划加氢站布局、完善加氢网络,加速推广燃料电池汽车示范应用。依托这些示范项目,系统总结经验,探索可复制的商业模式,逐步实现氢能产业从局部试点到全域发展的跨越,最终形成点面结合、全面开花的良好发展格局。

培育市场生态,是激发氢能产业动能的核心引擎。氢能产业的长远发展离不开市场驱动,能源企业应充分发挥全产业链优势,通过“以油养氢”“以气促氢”等方式,推动氢能与传统业务协同发展。在加油站网络的基础上,合理规划建设加氢站,实现油气氢电综合能源供应,满足消费者的需求。利用化工副产氢资源,为初期氢能市场提供稳定供给,保障市场平稳运行。同时,加强与汽车、钢铁等行业的深度合作,拓展氢能的多元化应用。通过与汽车企业合作,推动燃料电池汽车的研发和生产;与钢铁企业合作,探索氢能在钢铁冶炼过程中的应用,逐步形成供需互促的良性循环,让氢能产业在市场的推动下实现可持续发展。在应用端,持续提升燃料电池的性能,拓展氢能在交通、化工、冶金等领域的广泛应用场景,让氢能真正融入社会生产和生活的方方面面。通过持续的技术迭代,逐步降低氢能生产、储运和应用成本,为氢能产业的规模化推广创造有利条件。

能源革命是一场长跑,氢能的发展需要时间沉淀,能源企业应咬定目标不动摇,扎实攻关新技术,稳步拓展应用场景,给予氢能这一未来能源更多耐心。