来源:中国石化报 时间:2025-11-04 08:39

我国已经是世界第一化工品生产大国,但距离世界化工强国仍有提升空间。从炼油到烯烃、芳烃再到新材料产业,化工强国之路如何走?“十五五”期间的发展方向是什么?在日前由中国化工经济技术发展中心主办的2025中国石油化工产业高质量发展大会上,与会专家、业内人士对此进行了深入探讨。本版刊发部分专家观点,敬请关注。

本版文图除署名外由 本报记者 程 强 整理制作

未来十年,由大到强

中国化工经济技术发展中心副主任、中国石油和化学工业联合会化工园区工作委员会秘书长杨挺介绍,我国从2010年开始超越美国成为世界第一化工品生产大国,目前我国化工产业生产了全世界42%的主要化工产品,总量已超过美、日、德总和。“十四五”期间,我国炼油和乙烯产能超过美国,完成大宗化学品最后两个领域的终极超越,已成为规模最大、产业链最齐全、原材料最丰富、市场最大的化工大国。

我国已经将世界化工大国的“大”建设到前所未有的状态,但距离世界化工强国仍有提升空间,尤其是化工高端材料自主供应率很低。2024年,我国化工进口总额2302亿美元(1.6万亿元人民币),其中三大合成材料进口565.7亿美元。从世界化工50强企业平均利润率看,我国入选企业仅3.3%,远低于德国(11.3%)、美国(10.7%)、日本(9.5%)入选企业。

化工强国是制造强国的重要支撑,2025~2035年是我国由世界第一化工大国向世界第一化工强国跨越的重要时期。用化工行业高质量发展夯实化工强国建设的基础,是“十五五”行业发展的总纲领、总任务,重点要聚焦提升产业结构高端化水平、提升创新能力建设水平、提升绿色低碳发展水平、提升智能制造应用水平、提升企业国际合作水平、提升化工园区高质量发展水平。

进入全面比拼研发和创新的阶段

杨挺说,全球约有30万种化学品,但每年仅开发约2000种新化学品,创新率约为6‰。 这意味着化工是一个创新速度并不快的行业,中国应该更容易赶超领先者。

“十四五”前,我国化工行业研发更多集中在工艺层面提升与技术引进消化吸收,在原始创新方面与欧美发达国家和地区有较大差距。“十五五”期间,我国化工产业已经进入全面与发达国家比拼研发和创新的阶段。

目前,我国化工企业的研发支出占全球行业研发的16.8%,美国的占比为18.6%,日本的占比为21%。我国化工行业在研究和创新方面的投入占行业销售额的0.77,欧洲为1.2,美国为1.79,日本为3.3,进一步提高研发占销售收入的比重,巩固应用层面研发优势,利用AI(人工智能)技术缩小应用数据积累差距,突破存量技术垄断,是“十五五”化工行业提升创新能力的主要工作。

展望2035年,在完成化工行业全面系统升级后,我国有望绝大部分化工品做到全球规模和效益第一,也将涌现出一批具有世界级竞争力的企业与化工园区,成为真正的化工强国。

炼油:以深度炼化一体化为核心,加速向材料导向转变

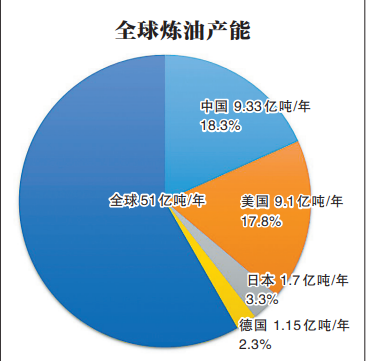

2024年我国原油一次加工能力9.33亿吨/年,炼油业营业收入约4.8万亿元,占化工行业的33.1%。“十五五”期间,炼油业将加速从燃料导向向材料导向转变,并以深度炼化一体化为核心推动产业升级。

杨挺说,随着替代能源发展提速,我国2023年柴油消费达峰,2024年汽油消费达峰,2028年预计石油需求达峰;到2030年,全国原油一次加工能力控制在10亿吨/年以内。

电能替代方面,2024年我国新能源汽车保有量突破3140万辆,替代成品油消费约2800万吨,预计到2030年替代量达6500万吨。

天然气替代方面,2024年我国LNG(液化天然气)重卡保有量突破80万辆,各类LNG/CNG(压缩天然气)车辆替代成品油消费约2500万吨,预计到2030年替代量达4000万吨。

其他替代能源方面,燃料乙醇、甲醇作为汽油组分的一部分,2024年替代成品油消费548万吨,预计到2030年替代量600万吨;生物航煤预计到2030年替代量达250万吨。

乙烯:控制成本是关键,做大高端产品是出路

2024年我国乙烯产能达5384万吨/年,位居世界第一;预计到2030年在8500万~9000万吨/年,世界第一地位稳固。

“十五五”期间,我国乙烯产能增速高于消费增速,将以推动下游聚乙烯等高端产品进口替代为主要路径,引领乙烯产业实现全面提质增效与结构升级。

杨挺介绍,目前以石脑油为原料的乙烯装置都是亏损的,欧洲、韩国、日本乙烯产能都将削减。乙烷制乙烯平均毛利2863.7元/吨,受制于原料,发展受限。煤制乙烯平均毛利958.6元/吨,受制于国家政策,发展受限。石脑油蒸汽裂解乙烯平均毛利-95.3元/吨,但仍是未来发展重点,需进一步降低成本。

道琼斯咨询公司副总裁陈伟明分析,未来5年全球新增乙烯产能中,64%来自中国,而西欧和日本将引领产能优化进程,韩国的产能优化正在推进,其他国家和地区也会关停缺乏竞争力的装置。全球乙烯产能投产周期要到2029年之后结束。进口乙烷和煤制烯烃具有成本优势,但地缘政治和高碳排放是制约二者的不确定因素。

烯烃:新的原料和技术值得关注

中国科学院大连化学物理研究所研究员李金哲表示,石脑油高温蒸汽裂解制烯烃是典型的高能耗化工过程,亟须转型升级。

该所研发的甲醇制烯烃(DMTO)技术已许可36套装置,烯烃产能2400万吨/年,创造了一个数千亿元规模的战略性新兴产业,并带动6000万吨/年甲醇产业。该技术获2014年国家技术发明一等奖。

基于该技术,大连化物所提出石化产业转型升级的新途径:甲醇石脑油耦合转化制烯烃。

因为甲醇和石脑油均可在分子筛上催化转化,因此原理上具备同一个分子筛催化混合原料的可能。通过甲醇转化强放热反应与石脑油转化强吸热反应原位耦合,可以大幅降低能耗,同时提高烯烃收率,实现石化工业烯烃生产技术升级换代。

千吨级中试证明:甲醇和石脑油可以在一种催化剂、一套装置上转化,实现热量耦合和反应耦合。1.1吨石脑油和0.93吨甲醇耦合转化产烯烃1吨;两者不耦合,合计产烯烃0.84吨。

李金哲表示,该技术的工业化目标是:石脑油原料利用率提高10个百分点以上,能耗降低1/3。

去年底,甲醇石脑油耦合制烯烃技术通过了中国石油和化学工业联合会组织的科技成果评价,达到国际领先水平。目前,应用该技术的百万吨级示范装置已开工建设。

聚烯烃:产品同质化呼唤新技术

中国石油吉林化工工程有限公司副总工程师于春梅说,聚烯烃产能扩张潮加剧市场过剩,而我国高端聚烯烃生产技术过度依赖进口,产品同质化呼唤新技术!

高端聚烯烃主要代表产品有mPE(茂金属聚乙烯)、mPP(茂金属聚丙烯)、POE(聚烯烃弹性体)等。2024年,我国高端聚烯烃产量约654万吨,需求量1560万吨,自给率42%,远低于其他化工新材料。

我国聚烯烃工艺技术多从国外引进,原创技术极少;高压聚乙烯有两种生产工艺,我国无原创技术;低压聚乙烯主要有气相法、淤浆法和溶液法3种工艺,其中溶液聚合工艺严重缺失,亟待突破。

如果使用齐格纳塔催化剂每年只生产两三个牌号,那么气相法具有优势。综合考虑投资、操作成本、产品售价、操作灵活性、适应市场变化,溶液法长期效益优势明显。如溶液法辛烯膜料在我国的市场规模20万~40万吨/年,售价比气相法膜料高2000~4000元/吨,市场基本由陶氏化学垄断。

聚烯烃弹性体方面,2024年世界广义POE产能316.2万吨/年,消费量约254万吨,需求保持快速增长。2024年我国POE消费量百万吨左右,进口量95万吨。POE曾是少数国外化工巨头高度垄断的“卡脖子”材料,随着我国多家企业成功突破POE全流程生产技术,国产化浪潮启动,目前我国已投产POE产能42万吨/年,拟建产能超过300万吨/年,这导致POE价格从去年至今一路走低。

超高分子量聚乙烯(UHMWPE)方面,军工防弹材料、新能源汽车电池隔膜等高端应用爆发式增长。目前国外主要产能合计23.5万吨/年,2024年,国内10万吨/年装置投产,UHMWPE生产进入大产能时代。目前,UHMWPE高端产品被国外垄断,关键领域对我国限售禁运,锂电池隔膜也依赖国外装备、技术及原材料,需要重点发展。

于春梅强调,高端聚烯烃具有技术门槛高、价格高、盈利强、牌号多的特点,需以快速技术服务为导向;不断深化细分市场研究,是把握高端聚烯烃市场的核心。

芳烃:上游PX率先回升,下游PTA-PET竞争更加激烈

杨挺说,我国已成为世界芳烃产业中心,2024年PX(对二甲苯)产能在世界占比53.9%,消费在世界占比73.8%,均居世界第一位。

芳烃产业链下游PTA(精对苯二甲酸)-PET(聚对苯二甲酸乙二醇酯)持续供过于求,利润向上游PX原料端集中,中下游企业普遍承压并面临亏损。

“十五五”期间,我国芳经产业将加速高端化、链条化进程,并通过扩大下游产品出口驱动产业链整体升级。

2024年我国PTA产能9123万吨/年、PET产能9319万吨/年,强者恒强特征越发明显。未来5年,PX新装置投产计划不多,产能增长进入瓶颈期;需求稳定增长,至“十五五”末,PX年供应缺口约440万吨;预计“十五五”期间,我国PX-PTA-PET产业链将保持绝对竞争力,但PTA-PET产能冗余下的竞争将更加激烈。

中国石化经济技术研究院市场营销研究所副所长肖冰指出,我国PX产业链呈现自下而上的后向一体化发展,基于纺织工业优势,产业链突破始于PET,2000~2010年使我国由PET净进口变为自给率超110%,继而推动PTA发展,2005~2015年PTA自给率从46%逐步升至99%以上。但PX发展相对滞后,目前仍有20%依赖进口。

“十五五”期间,我国PX产能年均增速仅4.4%,低于“十四五”的10%,国内规划1020万吨/年PX产能净增量,预计带动PX自给率从2025年的80%提升至2030年的84%。受PX供应偏紧支撑,从2023年起,PX等芳烃产品已率先进入回升通道。

化工新材料:急需攻克核心技术,加快高端领域发展

国家新材料产业发展专家咨询委员会秘书长谢曼指出,“十五五”期间,先进石化化工材料领域重点发展高性能聚烯烃、高性能合成橡胶及弹性体、先进黏合剂和涂料、功能性高分子材料、生物基绿色高分子合成材料等。

具体来说,POE、COC(环烯烃共聚物)要实现在新型光伏、新能源汽车、洁净医疗包装等领域批量应用;液体丁苯橡胶、特种电子树脂要实现在高频电子电路器件领域的批量应用;耐高温涂层要实现在深远海和极地航行装备、国产大飞机和特种飞机等领域的批量应用;生物基PTT(聚对苯二甲酸丙二醇酯)、PEF(聚呋喃二甲酸乙二醇酯)、PBS(聚丁二酸丁二醇酯)材料在高阻隔食品包装、功能化医疗耗材等领域要实现批量应用;建成万吨级绿色低成本废旧聚酯循环利用示范工程。

杨挺说,“十五五”期间,我国化工新材料需求量年均增长率预计达8%,2030年我国化工新材料产业自给率将达89%,将在大宗材料高端化、电子化学品国产化、新能源材料高性能化、生物材料智能化、未来材料配套化5个领域加速发展。

大宗材料高端化方面,聚乙烯等大宗产品仍存在缺口,丁苯橡胶等材料类产品呈现结构性逆差。

电子化学品国产化方面,自给率为66.7%,急需攻克核心技术。光刻胶整体国产化率接近30%,其中,集成电路用光刻胶国产化率不足10%,EUV(极紫外)光刻胶全部依赖进口。PPT级(杂质含量万亿分之一)湿电子化学品国产化率约40%。集成电路用高纯电子气体国产化率持续提升,目前约45%。此外,PVA(聚乙烯醇)膜、TAC(三醋酸纤维素酯)膜等光学基膜,光刻胶树脂,以及配套材料、柔性显示材料、先进封装材料等进口依存度仍居高不下。

新能源材料高性能化方面,预计未来我国锂电池产量增速保持20%左右,到2030年将达3500吉瓦时。锂电池向高能量密度、高比容量、高电压、高安全性、宽温域、长寿命等方向发展。固态电池商业化进程加速,预计2027年实现小批量产,2030年实现规模量产。

生物材料智能化方面,我国生物发酵产能占全球70%以上,氨基酸、有机酸等产品产量稳居世界第一,庞大的市场规模和完整的工业体系为转型升级奠定了坚实基础。未来应推进生物制造智能化,生物技术(BT)与信息技术(IT)融合发展,精准实现材料从设计到生产的绿色、高效、智能化生产,形成生物碳循环闭环。

未来材料配套化方面,低空经济使用的主要材料有碳纤维复合材料、玻璃纤维增强复合材料、PC(聚碳酸酯)、ABS(丙烯腈-丁二烯-苯乙烯共聚物)、PC+ABS合金、PA6(尼龙6)、EPP(发泡聚丙烯)等。到2035年,全球人形机器人产值预计1540亿美元,主要材料包括COC材料、电子化学品、电子特气、封装材料、聚醚醚酮、碳纤维复合材料、聚氨酯、硅橡胶、POE、水凝胶等。算力即国力,预计“十五五”期间复合增长率30%,推动电子级玻纤、特种环氧树脂需求快速增长。