来源:中国石化报 时间:2026-02-05 13:38

集团公司2026年工作会议明确提出,要更加主动地识变应变求变,不断增强核心功能、提升核心竞争力。当前,全球地缘政治风险呈现出多极化加剧的态势,能源资源和产业链供应链安全面临多重冲击,全球石油需求2030年前将接近达峰,化工燃料将成为未来全球石油需求增长的核心驱动力,这些交织叠加的外部变量,对“十五五”时期我国能源企业提出了更高的应对要求。本期专题聚焦全球石油市场,通过深度复盘分析和趋势预测,为我国能源企业应对新挑战、捕捉新机遇提供决策参考。本版文字除署名外由中国石化经济技术研究院 侯 晖 提供

2025年全球石油市场复盘:政策、增产与地缘的三重影响

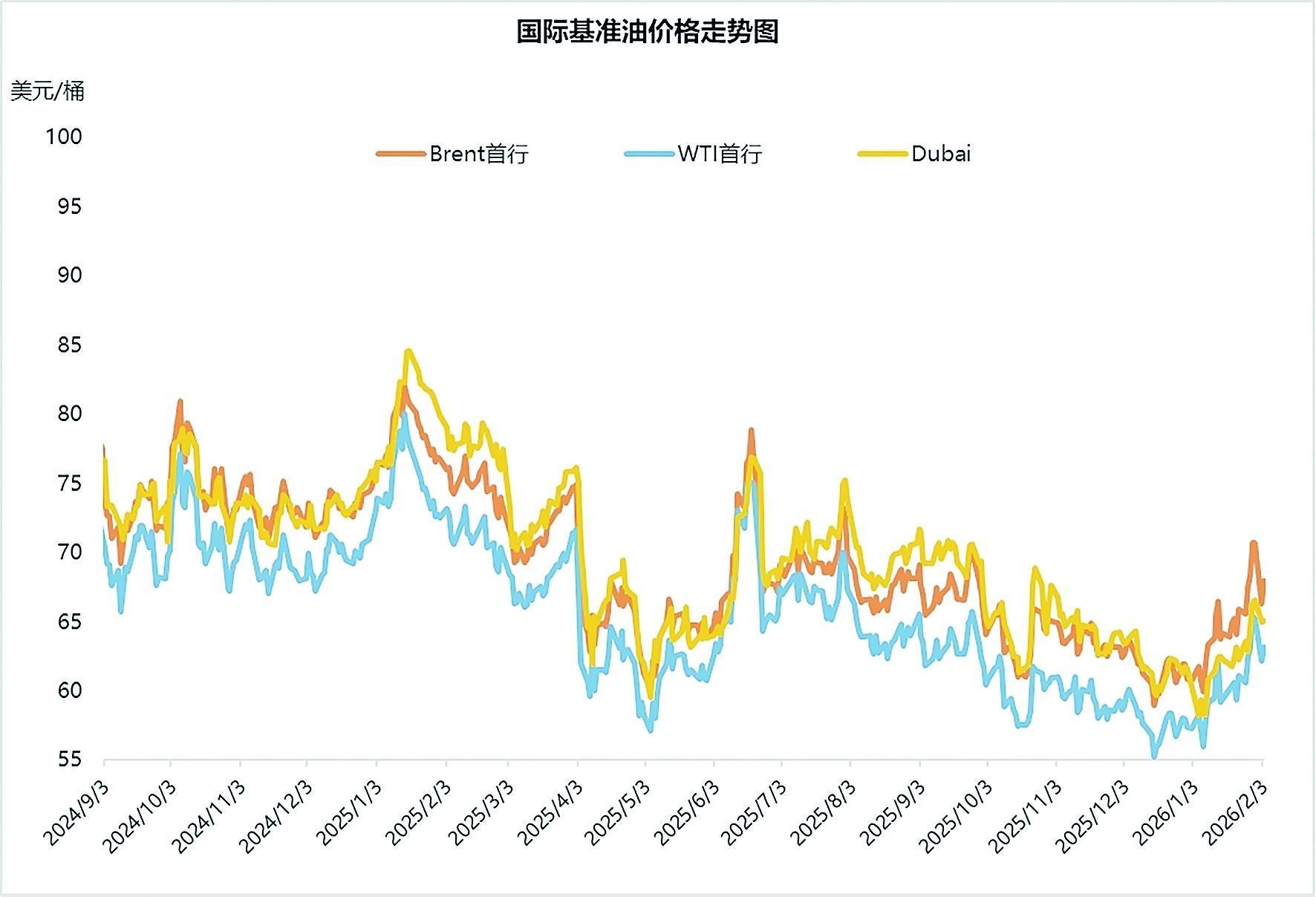

2025年国际油价走势

2025年,布伦特原油均价为68.2美元/桶,较2024年的均价79.9美元/桶下跌了15%,且全年呈现前高后低、震荡回落的走势,从1月15日的82美元/桶大幅降至12月16日的58.92美元/桶,年内跌幅为28%。

国际油价下行与特朗普再次入主白宫后市场的一系列重大变化密切相关,其中最主要的原因是美国实施的“对等关税”政策和欧佩克+的大幅增产政策。而美国对伊朗等国家加大制裁力度及以伊冲突等因素,仅阶段性推高了油价。

2025年,美国关税政策扩大到多个贸易伙伴,给全球经济、贸易、投资和金融市场带来多方面负面影响。与此同时,欧佩克+扭转了2022年~2024年的减产策略,2025年4月~12月,欧佩克+8国的产量配额增加了288万桶/日,实际增产195万桶/日,“一月一策”的灵活调整较好地把握了增产节奏,这期间国际油价并未出现大幅下跌。然而,随着增产幅度调高,2025年底市场出现了供应过剩,加之欧洲地缘政治冲突谈判消息带来的负面冲击,布伦特油价跌破60美元/桶。

2025年,美国对伊朗等国家实施了多次与石油行业相关的制裁措施,但对伊朗原油出口量的实际影响有限。数据显示,2025年伊朗原油出口量为166万桶/日,比2024年略有增加。不过,多轮制裁导致运输市场上受制裁油轮数量大幅增加,截至目前已有约1800艘,占油轮总量的20%以上。这一变化造成“影子油轮”数量大增,合规运力明显收紧,原油运费大幅上涨,各国原油实际进口成本明显增加。

美国新版《国家安全战略》对全球石油市场的影响

从地缘政治层面看,美国在政治、外交、军事、制裁等多方面的政策变化和实际行动将对国际石油市场产生重大影响。2026年初以来,美国在南美、欧洲、中东等地区的军事外交动作不断,使得全球地缘政治风险呈现出多极化的加剧态势,这些变化均与2025年12月美国白宫发布的特朗普版《国家安全战略》密切相关。该战略的核心是在“美国优先”的原则下,对全球战略进行收缩与重新聚焦,明确西半球(美洲地区)为美国核心利益和安全的“第一道防线”,强化军事存在与控制,同时减少对欧洲、中东、非洲等“非核心区域”的军事投入,要求盟友承担更多防务责任。这一转向不仅重塑了国际关系的权力格局,而且加剧了全球多个区域的不稳定性和不确定性。

美洲地区在全球石油市场供应中占据重要地位,控制该地区的石油资源将进一步加大美国在全球石油市场上的话语权。美洲地区石油储量占全球总储量的约33%,其中委内瑞拉是全球第一大石油储量国,储量为3000亿桶左右,占比约17%。委内瑞拉巅峰时期石油产量高达350万桶/日,由于多年来受美国制裁,近3年产量在70万~100万桶/日的低位徘徊,2025年石油产量为93万桶/日,仅占全球石油总产量的0.9%,出口量为70万~80万桶/日,其中20%出口至美国,80%出口至亚洲市场。

美国墨西哥湾和西海岸诸多炼厂为加工委内瑞拉和墨西哥原油而设计建造,因此在特朗普政府宣称将“管理”委内瑞拉并开采其巨大的石油储备后,其原油出口将大量流向美国,美国炼油商或将成为主要受益者。此外,特朗普还会见了包括雪佛龙、埃克森美孚和康菲石油在内的约20家大型石油公司高管,希望其对委内瑞拉石油行业投入1000亿美元。如果该国储量逐步开发,将对全球中长期石油供应产生重要影响。

另外,加拿大(石油储量占比约10%,产量占比约6%)、美国(石油储量占比约4%,产量占比约21%)、巴西(石油储量占比约1%,产量占比约4%)等国家的资源也使得美洲地区成为全球石油供给的重要一极。2021年~2030年,巴西、圭亚那、美国、加拿大、委内瑞拉将是全球石油产量的主要增长来源,美国对全球石油资源的掌控力度将进一步加大。

全球石油市场新趋势预测:供需、价格与地缘的多重博弈

未来国际油价走势

2026年~2030年,全球油气上游投资将呈现平稳甚至小幅下降趋势;预计国际油价运行中枢将为60~70美元/桶。

1.全球石油需求低速增长,2030年前接近达峰

疫情后,新能源汽车引领的能源转型明显加速,全球石油增量由疫情前的年均增长约120万桶/日降至2025年的90万桶/日。历史上,全球石油增速与经济增速的比值相对稳定,但疫情后两者差距加大。

国际货币基金组织(IMF)预计,2026年~2030年,全球经济增速将相对稳定,维持在3.1%~3.3%区间,但全球石油需求增量将继续下降。2030年前,全球石油需求将接近达峰,主要是由于中国的石油需求增量在疫情前十年占全球约40%,而2026年~2030年将达到峰值平台期,造成全球石油需求增长动力不足。

此外,电力、天然气、生物燃料等对交通燃料需求的替代效应增强,未来交通燃料需求将趋于下降,化工燃料将成为全球石油需求增长的核心驱动力。

2.全球石油供应充足,增量主要来自美洲和中东

全球油气上游投资变化趋势与国际油价水平密切相关。2021年~2024年,全球油气上游投资随国际油价回升而增加;2025年国际油价大幅下跌后,预计2026年~2030年上游投资将呈现平稳甚至小幅下降趋势。其中,常规油气投资年均增速将仅为0.6%,非常规油气投资年均增速将达到3.8%,因此非常规石油产量增量占总产量增量的比例将超过50%,而陆上常规石油产量增量将为负值。

从液体燃料供应类别看,原油供应增长较为有限,主要集中在凝析油、天然气凝析液和生物燃料上。与2025年相比,预计2030年原油产量占比将下降1%,其他燃料占比将分别上升0.5%~0.7%。

分区域来看,液体燃料供应的主要增量在美洲和中东地区。页岩油气革命后,2010年~2025年,美国是非欧佩克产油国中石油产量增长的主力。未来5年,由于美国页岩油甜点资源开发进入中后期,在大规模兼并重组后,石油公司已从过去大幅举债、技术创新推动的产量快速增长模式,转为严守资本纪律、增加股东回报的增长模式。加上国际油价、美国钻机数量、新井和未来井的数量大幅下降,预计2026年美国原油产量将基本达峰,而加拿大、巴西、圭亚那将成为非欧佩克国家中供应增量的主体。

2025年欧佩克+大幅增产后,截至2025年12月,欧佩克仍有约400万桶/日的剩余产能,其中沙特占240万桶/日。未来5年,伊拉克、阿联酋、科威特还有100万~130万桶的产能增长空间,可保障全球石油供应充足。如果委内瑞拉的石油资源能大规模开发,供应将更充裕。在美国原油产量接近达峰后,欧佩克“一月一策”的产量政策成为国际石油市场上重要的调节器,将随着地缘政治变化和供需形势变化灵活调整,以稳定市场和价格。

3.全球石油生产成本将支撑国际油价

目前,在净现值为0的情况下,虽然主要产油国在产项目的盈亏平衡油价为45美元/桶左右,但多个国家的原油生产成本在50~60美元/桶;如果按净现值为10%考虑,总体原油生产成本为55~65美元/桶。同时,美国达拉斯联储调查显示,美国页岩油新井成本均在60美元/桶以上。因此,虽然油价短期将有较大波动,但中长期看将有成本的重要支撑。

4.2026年~2030年,国际油价将在中低水平震荡

从历史油价走势看,极高点和较高水平均由地缘政治危机引发,极低点和较低水平则由金融危机、疫情和产油国价格战导致。

一方面,考虑到2026年~2030年国际石油市场供应较充足,在不发生重大地缘政治危机或产油国供应中断的情景下,国际油价将从2021年~2025年的平均水平80美元/桶明显回落。另一方面,特朗普当政期间的核心目标是控制通胀,目前WTI价格已跌至55~60美元/桶,美国汽油价格降至3美元/加仑以下,基本符合美国民众的利益,但美国作为全球第三大原油出口国,过低的价格也不符合其利益。

结合多种因素判断,预计2026年~2030年国际油价运行中枢将为60~70美元/桶。

5.地缘和金融市场变化仍将加大油价波动

结合美国新版《国家安全战略》的调整,全球地缘动荡形势将加剧。与此同时,如果欧洲地缘政治冲突结束,制裁政策变化也将对国际石油市场产生较大影响。

金融市场方面,美股的人工智能(AI)泡沫是否会破灭,美债和美元地位的下降是否会引发大幅波动,美联储进入新一轮降息周期后美元贬值是否会再次带来大宗商品价格的利好,均值得密切关注。

总体来看,特朗普2.0时期,“美国优先”战略将导致全球加速向多极格局转化,全球石油市场将继续面临地缘政治、供应、需求、贸易、运输等多方面的挑战。

油价走势大家谈

摩根大通:2026年布伦特原油价格将为每桶58美元

摩根大通近期表示,预计2027年布伦特原油价格将为每桶57美元,WTI价格将为每桶53美元;同时维持对2026年布伦特原油价格58美元/桶、WTI价格54美元/桶的预期不变。

摩根大通表示,2025年全球原油需求增加了90万桶/日,达到1.055亿桶/日。预计2026年全球石油需求增幅将与2025年相近,并在2027年增至120万桶/日。

摩根大通预测,全球原油供应增速将持续快于需求增速,2025年和2026年供应增速将为需求增速的3倍,随后在2027年放缓至此前速度的1/3左右。约一半的新增供应将来自非欧佩克+产油国,主要受海上油气项目推进和全球页岩油产量持续增长推动。

与此同时,欧佩克+2025年4月以来持续增产,进一步加剧了市场对供应过剩的担忧,并给油价带来下行压力。摩根大通指出,只要全球原油需求增长维持在每日80万~130万桶,就足以吸收未来两年非欧佩克+产油国的产量增长,同时假设欧佩克+产量保持稳定,原油市场整体仍将维持相对平衡状态。(潘 欣)

DBRS晨星:2026年WTI价格将为每桶60美元

国际评级机构DBRS晨星《2026年油气行业展望》报告表示,虽然全球贸易不确定性、原油供应增长预期和油气价格波动持续扰动市场,但北美油气行业2026年仍将展现出较强的抗压能力与韧性。

报告指出,欧佩克+3月前将进一步解除减产措施。同时,多数非欧佩克+产油国,尤其是美国页岩油生产商,推迟了部分开发计划,一定程度上有助于改善全球原油供需平衡态势,并对油价形成支撑。DBRS晨星维持对2026年和2027年WTI价格为每桶60美元的预测不变。

报告认为,虽然目前尚未出现明显的经济放缓迹象,但全球贸易环境的不确定性,叠加欧佩克+逐步取消减产和非欧佩克+产油国产量增长,加深了市场对原油供应过剩的担忧情绪,对油价构成持续压力。不过,欧洲地缘政治冲突延续和中东局势仍可能对原油供应造成突发性冲击,从而推动价格阶段性上行。(潘 欣)

高盛:2026年布伦特原油均价将为每桶56美元

高盛近日发布报告称,虽然地缘政治风险将继续造成市场波动,但由于供应增加和市场过剩,2026年油价可能下跌。

高盛维持对2026年布伦特原油、WTI均价的预测,分别为每桶56美元和52美元;并预计由于经合组织(OECD)成员国库存增加,布伦特原油、WTI均价将在四季度触底,达到每桶54美元和50美元。

高盛表示,全球原油库存持续上升,2026年将出现日均230万桶的供应过剩。这表明,2026年市场再平衡需要更低的油价,从而减缓非欧佩克+产油国的供应增速,并支撑强劲的需求增长。

高盛分析师表示,由于美国决策者将重点放在充足的能源供应和相对较低的油价上,其中期选举前油价持续上涨势头将受到抑制。报告还预测,非欧佩克+产油国供应放缓和持续强劲的需求增长,将导致市场2027年再次出现供应短缺,油价将逐步回升。

2027年布伦特原油和WTI均价预测为每桶58美元和54美元,较之前预测分别下调了5美元/桶,原因是美国、委内瑞拉和俄罗斯的原油供应预期分别上调了30万桶/日、40万桶/日和50万桶/日。

(王 英)

花旗:布伦特油价短期或涨至每桶70美元

花旗银行分析师近期表示,由于地缘政治风险加剧,未来3个月,布伦特原油价格可能涨至每桶70美元。

花旗分析师在报告中写道:“伊朗和俄罗斯供应中断的风险有所增加。未来一段时间,油价有望突破我们此前预测的每桶55~65美元的区间。”

花旗指出,与2025年6月相比,当前市场供应过剩,基本面平衡状况更宽松,油价上涨会为产油国提供套期保值的空间。

花旗分析师指出,这降低了短期内出现实际供应中断的风险。当前风险更多在于政治和物流方面的摩擦,而非直接的供应中断,这使得伊朗原油供应和出口量受到的影响有限。

花旗表示,布伦特原油价格涨至每桶70美元以上只是暂时现象,因为上半年市场供需平衡将进一步宽松。

(李 峻)