来源:中国石化报 时间:2026-03-12 14:16

编者按

在全球能源格局深刻变革的背景下,天然气作为清洁低碳能源的战略地位持续提升。国际能源市场波动加速了全球LNG贸易格局重塑,也对能源供应安全提出了新要求。本文深入分析全球LNG资源供应与贸易格局的演变趋势,系统评估了中东—非洲地区的资源潜力、开发现状与挑战。该地区凭借巨大的资源禀赋与不断扩张的液化产能,有望成为我国构建多元化能源供应体系的重要支点。同时,中非能源合作在资金、技术与经验上的高度契合,为双方深度合作开辟了广阔前景。

本版文字由中国石化经济技术研究院 杨 宁 王丹旭 提供

全球LNG供应格局

作为清洁低碳的化石能源,天然气在全球能源转型中的地位日益重要。预计未来20年,全球天然气需求仍将保持强劲增长态势。与此同时,具备高度灵活性的液化天然气(LNG)在全球天然气贸易体系中的占比也将持续攀升。中东—非洲地区天然气资源储量丰富,区域内天然气液化项目正持续推进,已成为全球LNG供应市场的重要来源。

资源分布不均衡

全球天然气资源总量丰富,但储产区域分布不均。据统计,2025年全球天然气探明储量约219.2万亿立方米。从资源保障能力来看,近年来全球天然气储采比约52,这意味着按照当前开采速度,现已探明的天然气资源可供全球持续开采52年。

从区域分布来看,中东—非洲地区是全球天然气资源最富集区域,天然气探明储量达到100.7万亿立方米,占全球总量的46%;东欧及独联体地区紧随其后,天然气探明储量为66.5万亿立方米,占比为30.3%。北美及中南美洲地区天然气探明储量为33.4万亿立方米,占比为15.2%,资源集中度相对较低。

从国家层面看,全球天然气探明储量排名前10的国家,储量总和占全球总储量的78%。其中,中东—非洲地区国家在储量排名的席位数量与储量规模上均约占1/2,凸显其在全球天然气资源中的主导地位。

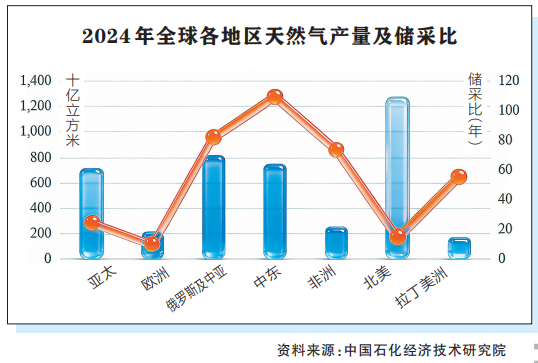

过去10年,全球天然气产量持续增长,年均增速稳定保持在1.8%。2024年,全球天然气总产量达到4.1万亿立方米。其中,中东—非洲地区天然气产量增势尤为突出,年均增速达到2.4%,显著高于全球平均水平。北美地区作为全球最大的天然气产区,年产量达到1.3万亿立方米,在全球总产量中占比为31.7%。

液化能力与分布

全球天然气液化项目建设加速推进,为LNG出口规模扩大提供了支撑。截至2024年底,全球LNG液化能力已达到4.94亿吨/年。其中,美国、澳大利亚、卡塔尔作为液化能力最大的3个国家,合计液化能力占全球总量的53%。同年,全球新增天然气液化能力达到650万吨/年,这表明全球LNG供应的基础设施储备得到进一步补充。

受国际LNG市场价格高企驱动,大批天然气液化项目投资落地节奏加快。2024年,全球已做出最终投资决定及处于在建阶段的天然气液化项目总规模超过2亿吨/年,处于投资建设前期阶段的项目规模超过11.2亿吨/年,为未来全球天然气液化能力增长奠定了基础。

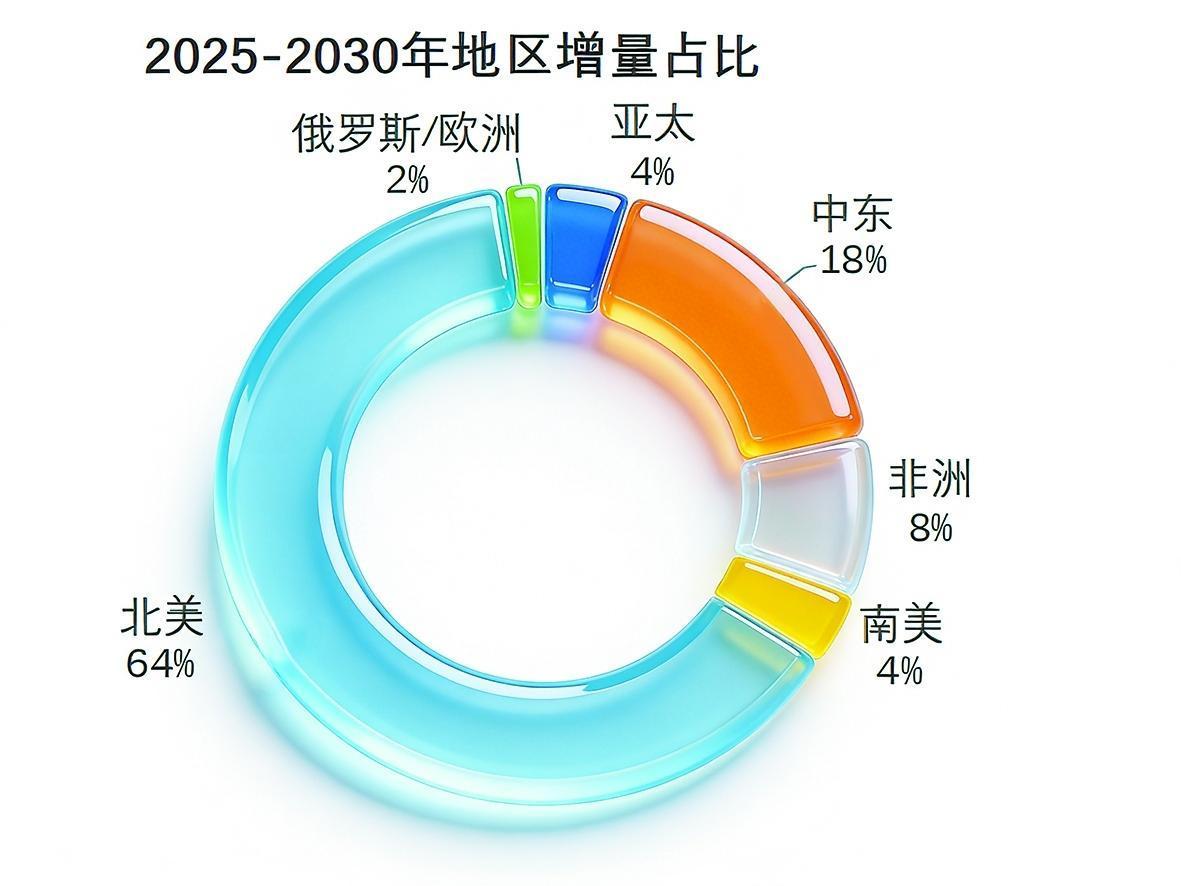

从长期发展趋势来看,预计到2030年,全球拥有LNG资源出口能力的国家将增至30个,全球天然气液化能力有望突破8.8亿吨/年。从新增能力的区域分布来看,增长动力主要来自3个方面:首先,北美地区贡献最大,新增液化能力占全球新增总量的64%;其次,中东—非洲地区液化能力显著增长,增量占比提高至26%;此外,亚太、欧洲及南美等地区也将有大量天然气液化项目投产,将释放可观的新增液化能力,共同推动全球LNG供应体系扩容。

全球LNG贸易格局的演变

全球传统天然气市场长期以北美、欧洲、亚太三大区域市场为核心,且各自呈现鲜明的供应与贸易特征。其中,北美市场相对独立,形成了自成一体的供需平衡格局;欧洲市场高度依赖进口天然气资源,构建了以管道运输与LNG进口相结合的供应体系;亚太市场则以LNG为核心进口品类,资源主要来自区域内部及中东地区,LNG贸易在能源供应中占有重要地位。

然而,这一传统格局正在能源市场变革与地缘政治事件的影响下不断重塑。一方面,美国页岩气革命带动天然气产量快速增长,叠加天然气液化项目的大规模建设,实现了LNG的规模化出口,打破其原有市场的相对封闭性,推动全球天然气贸易跨区域整合。另一方面,欧洲能源供应格局的调整成为贸易格局变革的关键转折点,推动LNG在全球天然气贸易中的地位显著提升。在此过程中,LNG的能源补给灵活性得到充分体现,战略保障价值明显提升,并重塑了全球天然气贸易格局。北美、欧洲、亚太三大LNG市场之间的跨区域贸易规模不断扩大,市场价格关联度显著增强,一个更成熟的全球化天然气市场格局已然形成。

需求刚性增长下LNG贸易的规模扩张

全球天然气供应与消费的地域不均衡,是推动天然气贸易持续发展的核心驱动力。欧洲能源市场调整引发全球LNG需求的显著增长,为保障能源供应安全,欧洲各国加大LNG采购力度,推动全球LNG贸易总量持续攀升。中东地区的卡塔尔通过调整出口结构,成为欧洲能源供应的重要稳定力量。作为全球排名前三的LNG出口国,卡塔尔提升产能利用率,增加了对欧洲的供应量。2022年,卡塔尔向欧洲出口LNG约2000万吨,占欧洲LNG进口总量的14%,成为仅次于美国的第二大供应国。

2022年,全球LNG贸易量首次突破4亿吨,且在此后保持增长态势。根据国际天然气联盟(IGU)报告数据,2024年全球LNG贸易量比2023年增长2.4%,总量达到4.11亿吨,在全球天然气贸易中的占比提升至56%,较2021年提高了5.5个百分点,区域间贸易活跃度明显增强。从贸易范围看,2024年全球已有22个国家对外出口LNG资源,出口目的地覆盖48个国家和地区,贸易网络的广度与深度持续拓展。

然而,全球天然气液化产能的增长节奏一度滞后。新增天然气液化项目建设落地周期较长,短期内无法快速响应市场的骤增需求。需求端快速扩张与供应端刚性约束的矛盾,导致全球LNG市场持续处于紧张状态,价格随之剧烈波动。虽然近年来随着全球天然气液化产能逐步释放,市场价格已明显回落,但整体仍维持在相对较高水平。

LNG贸易流向的历史性转向

北美地区大批天然气液化项目陆续建成投产,提升了LNG出口能力。同时,欧洲对LNG的进口需求持续保持高位。这两大因素支撑了全球LNG贸易发展,并影响其流向转变。

一是面向欧洲市场的LNG贸易流向调整。在欧洲能源供应格局调整前,管道气曾是重要供应来源,LNG进口占比相对有限。供应格局调整后,贸易流向发生改变。从供应来源看,美国与卡塔尔是欧洲最核心的两大LNG供应源,美欧能源合作越发密切。此外,为巩固需求中心地位,欧洲主动在全球市场加大采购力度,并加速布局浮式储存再气化装置(FSRU),进一步提升LNG接收能力。

二是面向亚洲市场的LNG贸易流向调整。亚洲是全球LNG最大的进口市场,贸易格局变动使其贸易流向呈现供应端来源增加、需求端差异化适应的双重特征。在供应端,全球LNG资源供应日趋多元化,为亚洲市场带来新供应增量。在需求端,各国根据自身情况调整策略。巴基斯坦、孟加拉国等新兴经济体的价格敏感度较高,难以承受欧洲高价竞购推升的LNG成本,被迫减少采购量,需求规模出现收缩;我国LNG现货进口量有所减少,但凭借“长期协议+灵活现货”的采购模式,仍在全球市场上发挥着重要调节作用。

LNG贸易新格局及挑战

全球LNG市场加速重构,形成了竞争更激烈的新格局,核心特征是两大贸易圈雏形初现。一是以美国、欧洲为核心的大西洋贸易圈;二是以卡塔尔、澳大利亚为供应方,中国、韩国等亚洲国家为进口方的太平洋贸易圈。虽然两大贸易圈通过灵活的现货贸易保持联动,但彼此间的竞争关系已明显加剧。

在此背景下,各国能源战略重心发生转变,能源供应安全优先于价格成本考量,地缘政治因素成为影响LNG贸易流向的重要变量。最典型的转变体现在采购策略上,欧洲买家为锁定长期稳定供应,一改此前偏好现货采购的习惯,开始主动与美国、卡塔尔等核心供应国签署LNG长期采购协议,以降低供应波动风险。2022年11月,卡塔尔能源公司与康菲石油签署15年协议,2026年起每年向德国供应200万吨LNG;2023年10月,又分别与道达尔能源和壳牌达成27年协议,2026年起分别向法国和荷兰供应LNG。多份LNG长期供应协议为欧洲能源转型提供了结构性支撑。

重塑后的全球LNG贸易格局预计将长期延续。从需求端看,欧洲LNG需求未来5~10年将保持刚性增长,短期内难以大幅回落;从供应端看,美国、卡塔尔的LNG新增产能将在2026年后逐步释放,有望缓解当前部分区域的供应紧张态势。同时,全球气候变化政策与能源转型目标,也将对LNG产业的长期投资规模、技术发展方向及市场供需结构产生深远影响。

中东—非洲地区天然气资源潜力分析

中东—非洲地区凭借巨大的天然气资源储量与开发潜力,对保障全球能源供应、拉动区域经济发展及助力全球能源转型具有不可替代的战略意义。

从资源储备看,该区域储量优势尤为突出。截至2025年底,在全球天然气探明储量排名前15的国家中,该区域占9席,核心资源国包括伊朗、卡塔尔、沙特、阿联酋、尼日利亚等。值得关注的是,近年来,非洲地区发现的油气资源呈明显的区域集中特征,主要分布在西非与东非的深水区域。其中,东非的莫桑比克、坦桑尼亚已探明大规模天然气资源,而西非的塞内加尔与毛里塔尼亚海上边界内的重要天然气发现,为这两个国家跻身全球主要天然气供应国提供了机遇。

然而,与丰富的资源储备形成鲜明对比的是中东—非洲地区的天然气产量释放节奏相对缓慢。2024年,该区域天然气产量为9780亿立方米,仅占全球总产量的23.7%。虽然过去10年产量增长约25%,但储采比是全球平均水平的2倍以上,成为全球天然气未来增产潜力最大的区域。

从发展机遇与未来趋势看,短期而言,欧洲为保障能源供应安全积极寻求替代资源,为非洲增加对欧洲天然气出口创造了重要窗口;长期而言,非洲天然气潜力释放高度依赖勘探投入与产业投资,未来勘探活动将推动更多新发现。挪威能源咨询公司Rystad预测,到2030年,中东—非洲地区天然气产量将达到1.18万亿立方米,在全球总产量中占比将提升至25.7%。其中,非洲地区的天然气产量2037年左右将达到近3000亿立方米的峰值,成为全球天然气供应增长的重要引擎。

LNG资源供应潜力

从中东—非洲地区LNG产业布局分析,基础设施建设与产能扩张正同步加速。截至2024年底,该地区已在卡塔尔、阿曼、阿联酋、阿尔及利亚、尼日利亚、埃及、安哥拉等国家建成13个天然气液化项目,包括51条生产线,总产能规模达到1.73亿吨/年;同时,还有6个项目共13条生产线处于在建状态,产能规模为6930万吨/年。此外,未来还规划在卡塔尔、莫桑比克、坦桑尼亚、塞内加尔、毛里塔尼亚、阿曼等国家推进15个天然气液化项目,建设规模将超过1亿吨/年。2024年该地区LNG产量约1.25亿吨,预计到2035年LNG年供应规模有望达到2.28亿吨,约占全球总产量的1/3,未来10年累计年供应规模增长将超过1亿吨。

依托卡塔尔、阿联酋等国家的巨型气田,中东地区在全球LNG领域持续扩大产能优势。欧洲能源市场调整进一步提升了中东在全球LNG供应格局中的战略地位,尤其是天然气探明储量占全球13%的卡塔尔,正积极拓展全球市场,最大化释放LNG资源价值。早在2020年,卡塔尔便宣布建造逾100艘LNG运输船,为扩大出口奠定物流基础。2022年以来,卡塔尔除与亚洲国家签署大量LNG协议外,还重点加强与欧洲的合作,先后与德国、法国、荷兰、意大利等达成多个LNG供应协议。通过长期协议锁定未来销量,卡塔尔天然气液化项目建设快速推进,计划到2027年将LNG产能提升至1.26亿吨/年,远期产能甚至可能达到1.6亿吨/年。

非洲地区的新兴潜力同样值得关注。除东非的莫桑比克、坦桑尼亚已规划建设大规模天然气液化项目外,西非的塞内加尔近年来快速崛起,已成为非洲最受瞩目的新兴天然气中心之一。其中,位于塞内加尔与毛里塔尼亚海上边界的GTA项目天然气可采资源量约4250亿立方米,一期开发的LNG产能规模约230万吨/年,后续开发的远期LNG产能有望达到1000万吨/年。

LNG供应面临的挑战

当前,中东—非洲地区天然气出口仍受现实因素制约,涉及开发、融资、运输等多个环节。

地缘政治风险是该地区LNG生产与运输的直接威胁。作为中东天然气出口的核心通道,波斯湾区域及周边航道近年来频繁发生商船遇袭、油轮被扣押等事件。任何军事冲突或局势紧张,都可能破坏气田生产设施,阻断出口航线,进而推高项目保险成本与投资风险。2023年的红海紧张局势迫使部分LNG运输船放弃苏伊士运河航线,转而绕行非洲好望角,导致中东地区LNG运输距离大幅增加,运输时间与成本显著上升,削弱了区域天然气的出口竞争力。

基础设施滞后与供需平衡困难是制约中东—非洲地区协同发展的区域性配套短板。一方面,非洲国家虽通过LNG出口逐步融入全球能源市场,为区域经济发展注入新活力,但基础设施滞后严重制约能源开发与出口效率。无论是气田勘探所需的钻探配套设施,还是LNG运输依赖的港口、管线等物流网络,均存在明显短板。叠加撒哈拉以南非洲地区普遍面临政治局势不稳定、国际融资渠道狭窄等问题,进一步阻碍了天然气资源的开发进度,导致资源潜力难以快速转化为实际出口能力。另一方面,部分中东—非洲地区国家面临国内供需平衡的现实矛盾。以埃及、伊朗为例,两国均存在国内天然气供应短缺情况,需要在保障国内民生与工业用能需求和通过出口天然气获取外汇收入之间寻求平衡。

中非合作的前景与展望

当前中东—非洲地区呈现出三大显著特征:一是资源禀赋突出,已探明储量与待开发潜力均处于全球前列;二是开发进程加速,天然气液化项目、运输管网等基础设施建设稳步推进;三是投资与合作氛围活跃,区域内多国通过开放市场、签署合作协议吸引国际资源参与开发。

与此同时,该地区天然气产业发展也面临多重挑战。融资层面,大型能源项目所需的巨额资金与国际融资渠道受限的矛盾突显;基础设施层面,勘探、运输、储存等配套设施滞后直接制约资源转化效率;地缘政治层面,区域冲突、国际制裁与政策不确定性,进一步增加了开发风险与投资顾虑。

未来,中东—非洲地区要实现天然气资源的有效开发,需依赖五大关键条件协同推进,包括持续稳定的资金投入、长期安全的政治环境、先进技术的创新应用、高效务实的区域合作,以及兼顾各方利益的分配机制。如果这些条件得以全面落实,该地区不仅能在保障全球能源供应、推动能源结构转型中发挥关键作用,还将为自身经济发展注入持久动力。

此外,非洲的发展需求与我国的合作优势形成鲜明契合点。非洲正处于工业化初期,对外部资金、技术与管理经验的需求迫切。而作为全球最大的发展中国家,我国在能源开发、基础设施建设等领域积累了丰富经验,且具备资金与技术输出能力。因此,深化中非能源合作既符合双方现实需求,也契合长远发展规划,有巨大的合作空间与潜力。