来源:中国石化报 时间:2026-04-23 10:53

●李忠东

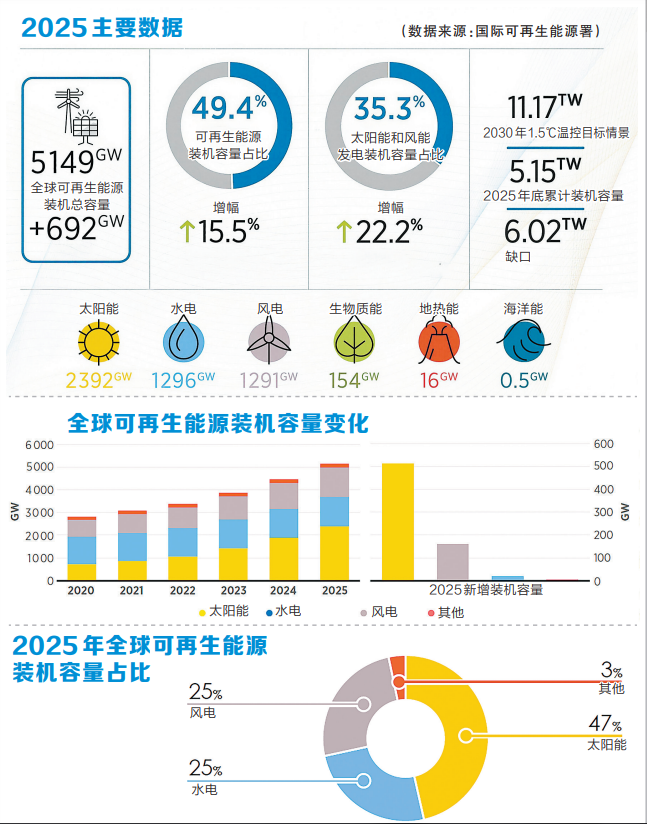

国际可再生能源署(IRENA)4月发布《2026年可再生能源装机容量统计》报告,统计了2025年全球可再生能源装机容量数据。2025年,全球可再生能源装机总容量达到5149吉瓦,较上年增加692吉瓦,增幅为15.5%,这是迄今为止记录的最大增幅。可再生能源装机容量在全球发电装机总容量中的占比从2024年的46.3%上升至2025年的49.4%。其中,太阳能和风能发电装机容量目前占全球发电装机总容量的35.3%,年增幅为22.2%。

国际可再生能源署署长弗朗西斯科·拉·卡梅拉表示,21世纪初以来,可再生能源新增发电装机容量几乎每年都创新高。但仍有许多能源规划问题需要解决,包括电网灵活性提升、适应可再生能源波动性等方面的考量,未来全球可再生能源发电厂和分布式发电的装机容量需要实现更快增长。

太阳能发电占主导地位

2025年,全球太阳能发电装机容量达到2392吉瓦,占可再生能源装机总容量的近47%。2025年,全球太阳能新增发电装机容量达到510.3吉瓦,其中亚洲太阳能新增发电装机容量达到371.2吉瓦。最大的新增容量出现在中国,为315.1吉瓦,其次是印度(37吉瓦)、韩国(3.7吉瓦)。在亚洲以外地区,2025年,美国太阳能新增发电装机容量为34吉瓦,较上年增加19.2%,其次是德国(15.1 吉瓦)、巴西(11.6 吉瓦)。

2025年,全球水电装机容量达到1296吉瓦,占可再生能源装机总容量的25%。2025年,全球水电装机容量增加了18.4吉瓦,增幅为1.4%,是2024年的2.5倍,其中96%的增长来自中国。其他水电装机容量增加超过0.5吉瓦的国家有:埃塞俄比亚、印度、坦桑尼亚、不丹、越南、加拿大、奥地利、印尼和尼泊尔。

2025年,全球风电装机容量达到1291吉瓦,在全球可再生能源装机总容量中占比为25%。2025年,全球风电新增装机容量达到创纪录的158.7吉瓦,增幅为14%。其中中国引领了这一增长趋势,贡献了风电新增装机容量的约3/4,为119.4吉瓦,印度风电新增装机容量为6.3吉瓦。风电装机容量显著增长的其他国家还包括:美国、德国、巴西、土耳其和法国。此外,海上风电约占可再生能源装机容量的1.8%和风电装机总容量的7.1%。

剩余3%的份额分布在生物质能(154吉瓦)、地热能(16吉瓦)和海洋能(0.5吉瓦)中。2025年,生物质能产能增加了3.4吉瓦,增幅为2.3%,主要由日本引领,其生物质能产能增加了1.1吉瓦。其次是中国,生物质能产能增加了0.8吉瓦。其他生物质能产能增幅较大的国家还包括:巴西(0.6吉瓦)、智利(0.2吉瓦)和比利时(0.1吉瓦)。2025年,地热发电能力的增速与上年大致相同,新增0.3吉瓦的装机容量,增幅为1.7%。菲律宾和印尼分别贡献了0.1吉瓦的新增装机容量,其次是德国、土耳其和日本。

此外,离网发电装机容量2025年增加了1.7吉瓦,达到17.8吉瓦。其中,太阳能发电占增量的88.2%,增加了1.5吉瓦,其离网发电装机总容量达到10.3吉瓦。其余的增量来自多种生物质能(0.2吉瓦),离网水电装机容量与2024年的水平大致相当。

亚洲占全球新增装机容量的7成以上

全球可再生能源新增装机容量的区域分布呈现显著差异。其中,2025年,亚洲可再生能源新增装机容量为513.3吉瓦,占全球可再生能源新增装机容量的74.2%;亚洲可再生能源装机总容量为2891吉瓦,占全球可再生能源装机总容量的56.1%。亚洲的增长主要来自中国,新增装机容量达到440.1吉瓦,超过其他所有国家和地区之和。印度紧随其后,太阳能发电新增装机容量为37吉瓦,风电新增装机容量为6.3吉瓦。

2025年,欧洲可再生能源装机容量增加76.8吉瓦,增幅为9%,达到934吉瓦,占全球可再生能源装机容量的18.1%。其中,德国是主要的推动力量,新增装机容量为20.5吉瓦。

2025年,北美可再生能源装机容量增加42.1吉瓦,增幅为7.4%。增长主要由美国推动,其太阳能发电新增装机容量为34吉瓦,较上年增长19.2%。

2025年,中东地区可再生能源装机容量增加12.7吉瓦,增幅为28.9%,增长主力是沙特。

2025年,非洲地区可再生能源装机容量增加11.3吉瓦,增幅为15.9%。其中,埃塞俄比亚、南非和埃及为非洲增长作出了主要贡献。

2025年,二十国集团(G20)国家可再生能源装机容量占全球可再生能源装机总容量的81.8%,为4210吉瓦,并贡献了88.5%的新增装机容量。

2025年,七国集团(G7)国家可再生能源装机容量占全球可再生能源装机总容量的22.1%,为1140吉瓦,但仅贡献了12%的新增装机容量。这表明,增长的核心驱动力正逐步向以中国、印度为主的新兴经济体转移。

2025年,小岛屿发展中国家(SIDS)可再生能源装机容量为11吉瓦,在全球可再生能源装机总容量中占比仅为0.2%,但其增幅为19.6%,增加了1.8吉瓦,高于全球平均水平。其中大部分的增长来自两个国家:多米尼加共和国(增加0.7吉瓦)和新加坡(增加0.3吉瓦)。

与2030年目标相距甚远

国际可再生能源署的数据证实,虽然全球向可再生能源转型的趋势不会改变,但与2030年的目标仍相距甚远。2025年可再生能源新增装机容量的绝对规模再创新高,但其在全球新增发电装机总容量中的占比却从2024年的92%降至85.6%。原因在于2025年常规能源新增装机容量较上年几乎翻了一番。这一趋势体现了全球能源转型的内在矛盾,即占全球可再生能源新增装机容量2/3的国家,同时也在扩大燃煤发电机组规模。

第28届联合国气候变化大会(COP28)确立了到2030年将全球可再生能源装机容量增至11.17太瓦以上的目标。然而,到2025年底,全球可再生能源累计装机容量仅为5.15太瓦,与该目标存在6.02太瓦的巨大缺口。要实现COP28的目标,2026年~2030年的年均增长必须超过1200吉瓦,这几乎是2025年新增装机容量的两倍。

即使在乐观情景下,假设全球可再生能源装机容量年增幅维持在20%,实现2030年目标也有较大差距。但主要原因并非技术层面——光伏组件和风力涡轮机的价格正持续下降,真正需要克服的是电网和监管方面的阻碍,如对输配电基础设施进行现代化改造,加快审批流程,开发储能解决方案,并为发展中国家筹集发展资金等。

头条链接

国际可再生能源署(IRENA):

2009年在德国波恩成立,是由德国、西班牙、丹麦等国家发起的政府间国际组织,总部位于阿联酋阿布扎比,是首个设于中东的国际组织,同时在波恩设有创新中心、在维也纳设有联络处。其宗旨是在全球范围内推动可再生能源的广泛普及与可持续利用,现有168个成员国及欧盟,通过发布《全球地图集》《可再生能源容量统计》等报告及工具,为成员国政策制定提供支持。中国2013年加入该组织。2025年11月,在第30届联合国气候变化大会(COP30)上,该组织发布首份储能领域专项报告《光伏与储能助力能源转型》,建议各国设定国家储能装机容量目标并纳入电网顶层设计;署长弗朗西斯科·拉·卡梅拉建议各国制定更宏大的可再生能源装机容量目标。2026年1月,美国白宫发布公告称,将正式退出国际可再生能源署,引发美国气候行动阵营的强烈反弹。

二十国集团(G20):

作为国际经济合作主要论坛,由中国、阿根廷、澳大利亚、巴西、加拿大、法国、德国、印度、印尼、意大利、日本、韩国、墨西哥、俄罗斯、沙特、南非、土耳其、英国、美国等19个国家及欧盟共20方组成。2023年新德里峰会吸纳非盟为正式成员,成员增至21方。G20成员国覆盖全球2/3人口、85%的GDP和80%的贸易额,兼顾发达国家与发展中国家及不同地域的利益平衡。

七国集团(G7):

由美国、德国、英国、法国、意大利、加拿大、日本等7个主要工业国家组成,是针对共同关心的重大问题举行年度首脑会晤的机制。G7没有总部和固定的秘书处等日常管理机构,由成员国轮流担任东道国,通过举行多场部长会议和首脑会议,就重大问题交换意见、统一立场。

小岛屿发展中国家(SIDS):

是1992年联合国环境与发展会议确认的特殊群体,总计58个国家和地区,普遍面临国土面积小、地理位置偏远、经济结构单一及气候变化威胁等发展挑战。其经济脆弱性体现在运输成本高、债务压力大及过度依赖旅游业等产业,多数属于发展中国家,仅新加坡为发达国家。