来源:中国石化报 时间:2026-06-30 10:45

阅读提示

6月12日,交通运输部、国家发展改革委、工业和信息化部等11个部门联合印发《推动新能源重卡规模化应用实施方案》 (以下简称《方案》)。这是国家层面首次针对新能源重卡规模化应用出台系统性政策文件,从补能设施布局、商业模式创新、能源系统融合、通道网络规划和碳交易机制等多个方面进行部署。新能源重卡规模化应用,实质是将传统的以柴油重卡为核心的公路货运体系,逐步转型成为以新能源重卡为中心的新型物流体系,将深刻改变公路货运的成本结构、运力组织、基础设施布局和产业链生态。本期能源导刊5版对《方案》进行解读分析,8版分析氢能与燃料电池汽车的市场机遇,敬请关注。

政策主要目标

●到2030年,新能源重卡渗透率达到40%,保有量突破160万辆、占比在20%左右

●京津冀、汾渭平原等地区固定线路短倒运输电动化占比超过80%

●结合高速公路网建设电动重卡补能设施,打造零碳公路运输通道,支持并引导建设重卡充换电站3000个左右,引导在重点场景科学布局加氢站、绿色燃料加注站

●高速公路新能源重卡货运量占比达到18%

□中国石化经济技术研究院 张 硕

新能源重卡快速渗透,其中电动重卡成为绝对主体

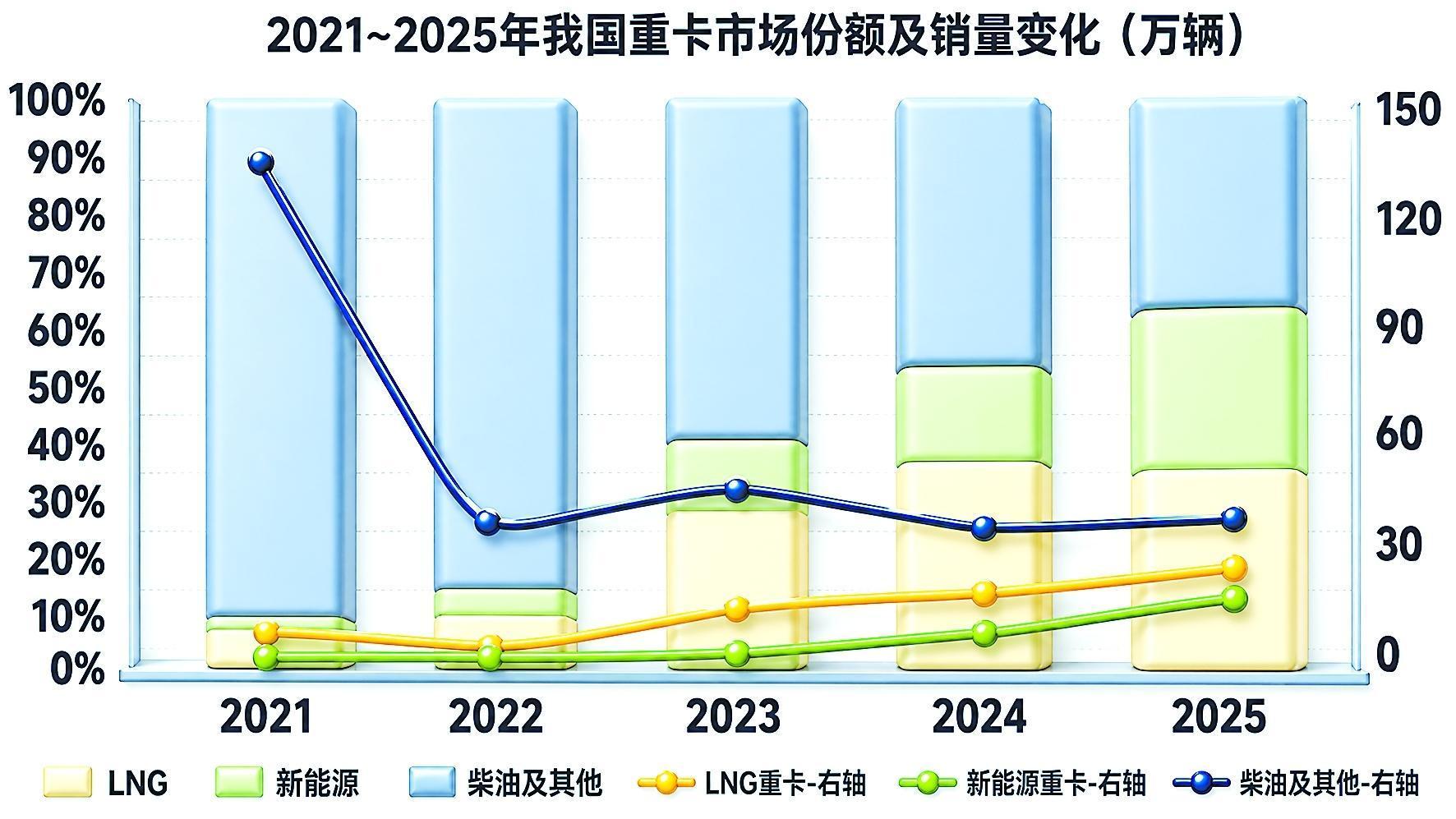

2019~2025年,全国公路货运量保持稳定增长,年均增速3.9%,但重卡年销量呈现较大波动。2019年国内重卡终端销量117万辆;2020年国六标准切换要求带来换车需求前置,我国重卡终端销量达到159万辆的高峰,2021年小幅回落至142万辆;2022年受经济承压、行业低迷影响,重卡销量腰斩至48万辆;2023~2025年,年销量维持在60万~80万辆。

燃料结构发生明显改变。2023年以来国际气价回落,LNG(液化天然气)与柴油价格比长期维持在75%的平衡点下方,推动2022~2025年LNG重卡销量年均增长40%;在技术成熟、成本下降、政策支持、场景跑通等多要素驱动下,新能源重卡2024年以来迎来加速发展期。

“固定场景+短途运输”领域成为增长核心

从市场规模看,国内新能源重卡2024年终端销量8.3万辆,渗透率达到13.7%;2025年达到23万辆,渗透率提升至28.9%,并超过LNG重卡。

场景封闭、线路固定、短途利用率高的车型由于能够通过规模化运营摊薄购置成本,也容易与补能基础设施布局形成协同,成为新能源重卡规模增长的核心驱动力:2025年新能源自卸车类渗透率达到42.3%;牵引车和专用车类(搅拌车、环卫车等)渗透率分别为38.1%和18.7%;中长途载货车由于运距因素和补能局限,2025年渗透率不足2%。

不同技术路线多元并行发展

当前新能源重卡呈现纯电动(充电、换电)、混合动力(柴油、天然气、甲醇)、氢燃料电池多种技术路线并存的格局,且不同技术路线与应用场景深度绑定:电动重卡通常适配短倒、城市配送、厂矿、园区等中短途及封闭场景(通常为300公里以下);混合动力重卡适用于高寒、高原等复杂工况;燃料电池重卡适用于零碳长距离运输等。

得益于技术升级带来的车辆续航里程提升、补能效率优化及载重轻量化,电动重卡成为新能源重卡市场的绝对主体,2025年电动重卡占新能源重卡销量的96.3%,燃料电池重卡和混合动力重卡占比分别为3.1%和0.6%。

电动重卡长线路运营尚待突破

从应用场景看,电动重卡首先在区域固定、路线单一、车型单一、污染排放集中且约束性强的封闭场景落地,如钢厂、电厂、矿区、港口等,且场景内通常自建专用的充电或换电站,形成“运输-补能”闭环运营;随着可靠性提升和公共补能网络完善,电动重卡由封闭园区向公铁接驳运输、煤矿到电厂、港口到厂区等路线相对固定、单程在200~300公里的公共道路中短途场景扩张;在高速公路、国道等干线运输场景,电动重卡正处于探索阶段,长距离干线运输对车辆的续航里程、充电速度、沿途补能网络密度和稳定性提出了极高要求,如长续航电池带来的重量与成本压力、补能时间和基础设施布局对于运营周转效率的影响、高速场景运营对车辆可靠性要求更高等。

成本和政策优势是“破圈”主因

我国近年来加快交通强国建设,围绕交通运输领域节能降碳和交通物流降本提质增效持续发布相关政策,为新能源重卡发展提供了良好环境。2024年7月,国务院颁布《推动大规模设备更新和消费品以旧换新行动方案》 ,提出“支持交通运输设备和老旧农业机械更新,加快淘汰国三及以下排放标准营运类柴油货车”等,各地加大对新能源重卡“路权优先”及相关补贴支持力度,新能源重卡发展进入快车道。

同时,当前国内充电站乘用车与电动重卡费用相同。按照重卡寿命5年、日行400公里、2025年的补贴标准及燃料平均价格计算,电动重卡与LNG重卡的单公里全生命周期成本(TCO)基本相当,均较柴油重卡节省近30%。而今年以来,中东变局造成油气价格暴涨,尽管当前已有所回落,但按照2026年6月19日全国0号柴油与车用LNG零售均价,柴油重卡、LNG重卡TCO分别为3.2元/公里、2.6元/公里,仍分别是电动重卡的1.6和1.3倍。成本优势的放大使新能源重卡渗透率跃升,2026年4月国内新能源重卡渗透率突破30%,5月进一步提升至40.9%。

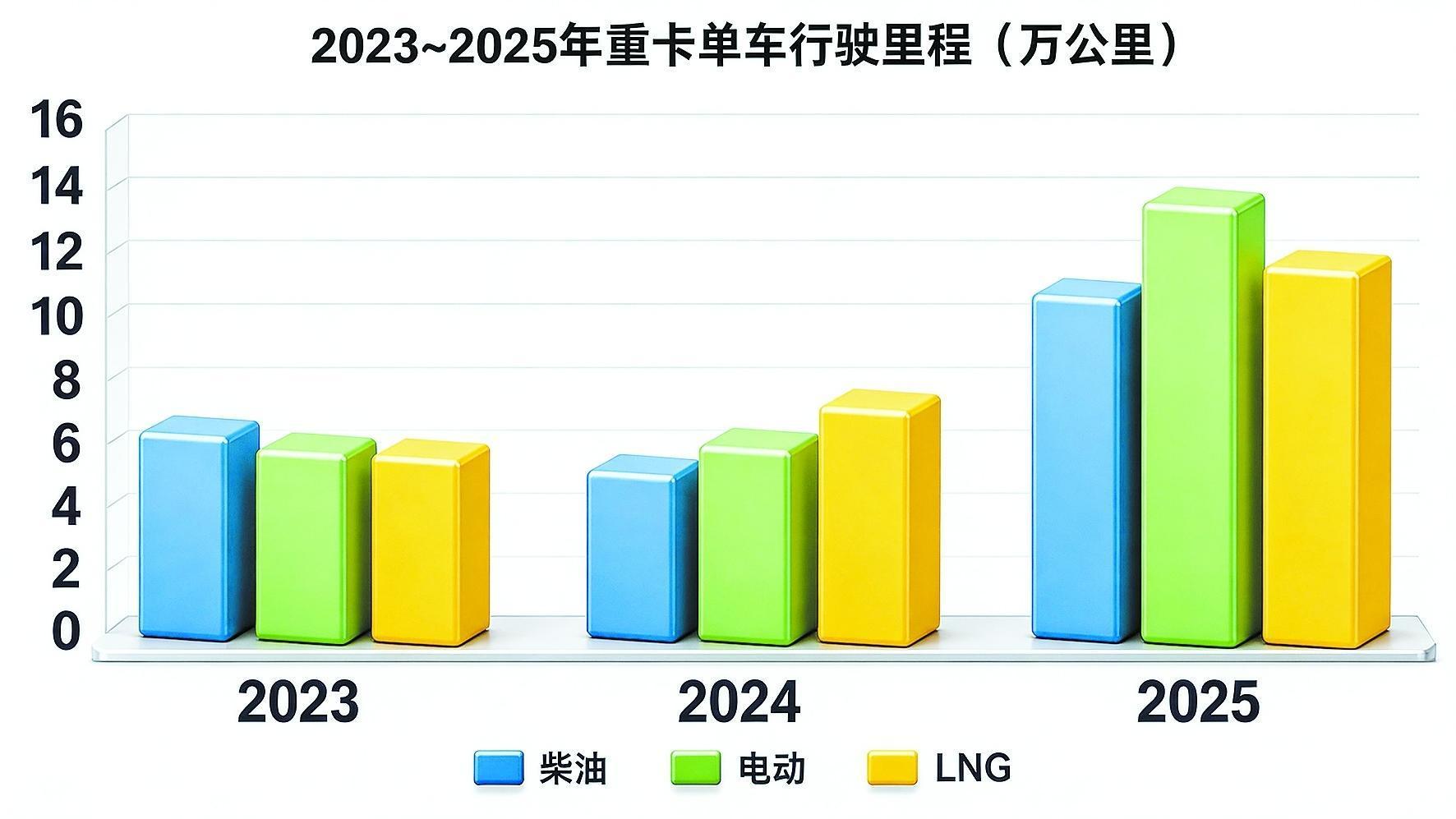

近3年,电动重卡单车运营强度与规模同步增长,2025年柴油、LNG、电动重卡的单车年均行驶里程分别为5.93万公里、7.16万公里和11.9万公里,电动重卡尽管集中于中短途领域,但由于线路固定、周转次数高、运营稳定,行驶里程已经超过柴油重卡。

《方案》将重塑我国公路货运系统的“骨架”与“底盘”

从市场渗透率角度看,重卡领域的新能源化慢于乘用车电动化3~4年。但乘用车和重卡的燃料结构迭代模式有所不同:消费品属性使新能源乘用车的市场化推广高度依赖驾驶体验、智能化水平、补能便利性、成本优势等车辆本身的性能;作为生产资料,无论能源动力形式如何变化,重卡核心价值在于能否在目标场景中安全稳定地完成货物运输任务并使运营企业获得稳定现金流。这导致重卡燃料结构迭代的逻辑更为多元:除了车辆价值,线路长度、运输效率、补能成本、电网容量、峰谷电价、人员排班、维修半径、保险承保和车辆回收等都纳入物流、生产、工矿等企业“用脚决策”的范围。此次出台的《方案》不仅聚焦车辆本身规模增长,更是基于公路货运整体的绿色体系建设和产业协同发展。

强调“补能”与“增车”同步,破除“先有鸡还是先有蛋”困局

《方案》明确提出“聚焦国家高速公路、普通国省道货运繁忙路段,结合各地新能源资源禀赋,因地制宜建设新能源重卡补能设施网络;有序扩大高速公路货运繁忙路段电动重卡充换电设施覆盖范围,强化跨区域充换电设施有效衔接,满足中长途运输补能需求”,这意味着补能站点不再等待车辆保有量增长后再行配套,而是作为新能源重卡规模化应用的前置条件率先推进。近些年新能源重卡推广面临的“物流企业因补能设施不足而暂缓换车,能源服务企业则因车辆保有量不够难以实现投资目标”的博弈僵局将被有针对性地打破。

为了提高布局质量和营运效果,《方案》提出“拓展货运枢纽、港口、矿区、厂区、园区等节点及周边区域中短途补能设施网络”,将组织化程度高、线路固定性强、补能需求相对稳定的场景列为新能源重卡优先推广方向,这既与当下新能源重卡在中短途和封闭场景中形成的优势相契合,也为未来三电(动力电池、驱动电机和电控系统)技术充分发展后长距离场景跑通提供政策余量。资源先向具备规模化条件的成熟领域集中,逐步形成“以点带面”的扩散效应。

从购车补贴转向全生命周期降本,构建“车-货-能”生态圈

与早期政策以购车补贴为主不同,《方案》在政策体系上呈现明显的全生命周期思维与全产业链考量。

《方案》提出“引导车电分离、电池租赁、综合能源服务等新型商业模式创新,大力发展电池资产管理、新能源运输装备融资租赁等新兴产业,推动新能源重卡多方联营模式发展,鼓励新能源重卡生产企业、物流企业、能源企业跨界组建联营体,搭建资源共享运营平台”。这一政策直指当前新能源重卡的高投入现实。当前,动力电池成本通常占电动重卡整车成本的30%~40%,且电池衰减带来的折旧风险和残值不确定性是企业购置新能源重卡的主要顾虑之一。而在车电分离模式下,初期购置成本可下降约1/3;电池租赁则将一次性大额支出转化为运营费用。

站在产业链角度,《方案》鼓励构建“车辆-货源-补能”生态圈,推动产业链上下游走向协同运营,将单纯的车辆销售、货物运输、能源供给、车辆回收等节点整合成为运输服务整体解决方案的各个环节。

推动补能网络与电网绿电融合,拓展综合能源服务边界

《方案》提出“引导电网企业加大配电网对电动重卡充换电设施的接入支持,将重卡充换电用能需求纳入各级电网规划统筹考虑,加快区域配电系统升级扩容。开展新能源重卡绿电就地直充,支持路域范围内新能源就近消纳。推动各地在新能源清洁能源规划布局、项目入库、并网接入等方面给予零碳公路运输通道支持”。这一基于能源融合层面的部署,标志着政策将引导新能源重卡补能体系从单一的“充换电”功能向综合能源服务节点演进。

按照2025年电价,谷电利用可直接降低补能成本30%~50%;绿电直充和一体化设施使补能网络成为分布式新能源就地消纳的载体;双向充放电的探索使重卡大容量电池可作为移动储能单元参与电网调峰,直接回应了大功率用电带来的基本电费负担,有效降低了补能运营商的固定成本压力。

布局零碳公路通道与碳交易机制,开辟增量价值空间

《方案》提出“围绕国家高速公路网‘5射4纵5横’重点路段建设零碳公路运输通道3万公里;加强零碳公路运输通道建设与交通基础设施更新和数智化改造的协同,同步打造数智通道和零碳通道”,并要求新(改)建高速公路服务区同步建设重卡充换电设施,这标志着政策推广着力点在成熟场景之外开始向长途干线场景延伸。

在碳价值方面,提出健全能耗统计核算监测机制,研究碳足迹评估和参与全国温室气体自愿减排交易市场的可行性,探索开发碳减排方法学;支持新能源重卡的使用从单纯的运输工具属性延伸出碳资产属性,为企业创造“绿色”增量收益,进一步提升全生命周期经济性。

重卡补能网络将迎来规模与结构的双重变革

基于政策导向和当前产业发展方向,传统的以柴油重卡为核心的公路货运体系,将逐步转型成为以新能源重卡为中心,涵盖车辆运输、补能网路、零碳通道、金融保险、维修救援、标准监管、智能应用和碳排放核算的新型物流体系。在公路货运面临重塑的同时,重卡补能网络也将迎来规模与结构的双重变革,正从单一充电功能向布局网络化、技术多元化、能源融合化、服务综合化方向提升。

单网点适配场景化布局模式:实现从“车找桩”到“桩随车建”

重卡补能设施的布局逻辑由过去车在哪儿、桩建哪儿的被动模式,转向围绕货运场景主动规划、精准匹配的新路径:首先锚定重卡运营的确定性场景,如港口集疏运、矿山短途倒运、园区内部转运等线路相对固定、频次高、能耗大的场景,先行构建补能节点,再逐步向城际干线延伸;换电站可同时具备独立充电服务功能,开放式服务区重卡充换电设施与地方道路共享,补能站将从封闭专用走向开放共用,提高设施利用率,降低重复建设成本。

多元技术路线加速并行演进:大功率充电与换电并行发展

重卡补能技术正呈现大功率充电与换电双线并进的格局。充电方面,政策明确2027年底前全国建成超10万台大功率充电设施,华为推出的兆瓦级超充解决方案,可实现20分钟完成补能,这也与货运司机连续驾驶4小时需强制休息至少20分钟的法定要求相契合;极快充电技术则将传统1.5~2小时的充电用时压缩为30分钟左右,大幅提升了车辆周转效率。

换电方面,宁德时代已与超10家车企合作开发30余款标准化换电车型,换电时间仅需3~5分钟,在时效敏感型运输场景中优势明显。

特别是柔性充电堆技术正快速推广,通过动态调节充电功率,既能满足当前主流车型的充电需求,又可兼容未来兆瓦级超充升级,有效降低了设施的迭代改造成本。

物流网与能源网有机衔接:光储充一体化与电网融合成为发展方向

随着新能源重卡规模化应用,重卡补能站的能源系统正从单一取电向多元融合转型。政策推动光储充一体化模式从示范试点走向规模应用。通过光伏和储能的本地接入与综合调度,一方面可缓解大功率充电对配电网的冲击,降低电网扩容压力;另一方面利用峰谷电价差进行储能套利,可有效降低运营成本。补能站正逐步从单纯的电力负荷转变为电网的分布式互动节点,显著提升补能站的经济性和电网协同价值。

围绕补能的商业模式创新:从单一充电服务到能源综合服务

重卡补能站的盈利模式将从单一的收取充电服务费向多元增值服务拓展。车电分离模式通过将电池资产与车辆分离,由专业公司统一管理和维护;电池租赁模式使用户无须承担电池折旧和衰减风险,按使用量付费,降低了运营不确定性;融资租赁模式则缓解了企业和个体司机的一次性投入压力。

光储充换一体化运营模式将补能站升级为综合能源服务站,通过绿电自发自用、储能峰谷套利、多类型补能服务叠加,构建多元收入结构。此外,基于补能网络的运行数据,可开发供需大数据分析、充电智能调度、车辆电池健康管理等数据增值服务,形成“物流+补能+数据+运营”的商业闭环。